2022.06.02 更新

フリーランスの住宅ローンは年収別の適正予算と社会的信用で通そう!

フリーランスの方の中には、住宅ローンに対してハードルの高さを感じている人もいるかもしれません。しかし結論からいえば、フリーランスでも安定した収入があれば住宅ローンを組むことは可能です。

Aさん(47歳):年収740万円で3,800万円の借り入れ

Bさん(38歳):年収300万円で1,850万円の借り入れ

Cさん(34歳):年収540万円で3,550万円の借り入れ

など実際に住宅ローンを組んでマイホームを手にしている人たちがいます。住宅ローンを利用する際に重要なのは、「自分の収入に対しての借りられる額」と「社会的信用」の2点を押さえることです。それぞれ詳しく紹介していくので、じっくりと読み進めてください。

また、最後に年収別のリスクの低いローン金額についても記載します。こちらもチェックして参考にしてください。

Advisor

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

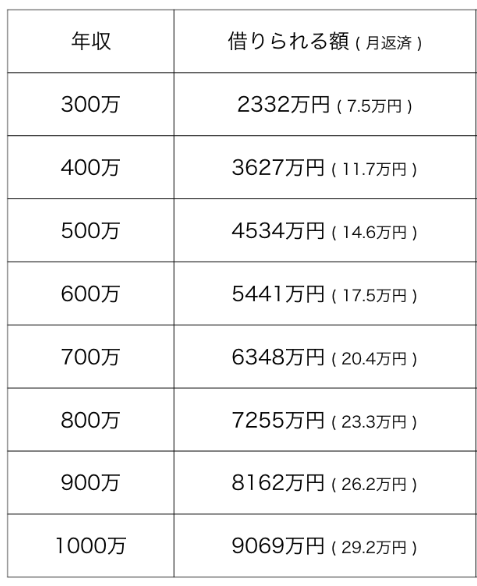

フリーランスの年収別で見る住宅ローンの借りられる額

まず、年収別に住宅ローンでどれくらいの額が借りられるのかを見てみましょう。会社員、役員、個人事業主など立場によってさまざまな条件がありますが、いずれにしても年収に対して大きすぎる額の住宅ローンが組めないことに違いはありません。

❇︎借りられる額→返済率30-35%、借入期間35年、金利1.81%で計算

年収に対し銀行などの金融機関がいくらまで貸してくれるかは、「返済負担率」がひとつのポイントです。

“返済負担率とは”

- 返済負担率は、年収に対する年間返済額の割合です。この返済負担率の上限額も金融機関によって異なります。基準が公開されている住宅金融支援機構の住宅ローン「フラット35」では、年収400万円未満の場合の返済負担率は30%以下、400万円以上の場合の返済負担率は35%以下と設定されています。この設定で計算すると、たとえば年収600万円の場合は600万円×35%=210万円が年間返済額の上限となります。年間210万ということは毎月の返済額は17.5万円です。月々17.5万円を上回る返済となる金額のお金は貸してくれません。総じて、銀行は最後まで滞りなく返済できる能力を持った人に住宅ローンを貸したいと考えています。

このように返済比率を基本として覚えておきましょう。

1-1フリーランスは3年分の確定申告の収入平均が年収

ところで、フリーランスの年収とは何を指すのでしょうか。通常、フリーランスのような個人事業主が住宅ローンを申し込むときは、銀行から「確定申告書」と「納税証明書」の提出を求められます。

住宅ローンで参考にされる年収とは、このうち確定申告書に記載されている「所得」欄の金額です。

ただし、フリーランスは年によって大きく収入が変わることがあります。そこで銀行はその前の年や、さらに前の年の年収も参考にします。前年と前々年の所得に大きな開きがあると、審査が通らないこともあります。

そのため、節税を意識して必要経費を調節し、赤字または所得額を少なく申告していると審査に通ることが難しくなります。住宅ローンを考えるなら、少なくとも3年前から黒字で確定申告をする計画を立てて臨む必要があります。

住宅ローンを通すために必要な社会的信用のチェック項目6つ

フリーランスの場合、住宅ローンの審査を通すには「社会的信用」があることが大きな条件となります。

社会的信用とはつまり、銀行からみて、最後まで遅れずに借りたお金を返してくれそうだということです。社会的信用が足りないとみなされれば、たとえ年収が高くてもローン審査は通りません。

そこで以下、6つのチェック項目を挙げてみます。当てはまるかどうか確認してみてください。

2-1独立してからの年数

通常、フリーランスとして独立して間もない場合は住宅ローンの審査の対象外となります。自営業は、事業年数3年以上というのが審査申し込みの条件とされています。

フリーランスから法人化した場合は、法人化時点から事業年数がカウントされるので注意しましょう。

2-2お金の支払いはきちんとしてるか

現在や過去のクレジットカード、ビジネスローン、車のローンなどの利用で返済の遅れがなかったかがチェックされます。携帯電話の割賦の支払いも同様です。

個人信用情報機関に事故情報として延滞などの記録が残っていると、住宅ローンの審査に不利となります。意外なところでは、レンタルショップでの映画ソフトや音楽ソフトの返却滞納も事故情報として記録されるので要注意です。

また税金の未納があった場合も納税証明書に記載され、マイナス評価となります。

2-3連帯保証人になれる人はいるか

住宅ローンでは保証会社と保証契約を結ぶことにより、保証人は不要とされるのが一般的です。しかし、フリーランスの場合、銀行によっては連帯保証人を求められることがあります。

保証会社とも契約し、さらに連帯保証人もつけるということです。特に年収に対する借入金額が大きいケースでは、保証人を求められる確率が高くなります。保証人は多くの場合、夫婦や親子などの身内から立てることになるでしょう。

2-4自己資金はどれくらいあるか

自己資金、つまり頭金が多いほど、借入金額を少なくできます。また返済負担率も抑えられます。

フリーランスはサラリーマンよりも多くの頭金が必要と言われますが、これは所得に対する借入金額が大きい場合に、銀行から「頭金が○○円以上なら融資可能です」などの提案を受けやすくなるためです。

フリーの立場からすれば貯金はなるべく残しておきたいところですが、ある程度は頭金に充てることを考えたほうが借り入れはスムーズに進むでしょう。

2-5購入する家は自宅用か事業用か

フリーランスには自宅を仕事場として使っている人が多くいます。しかし住宅ローンは住宅購入を目的としたローンなので、本来、事業用の家を購入する際には利用できません。

融資が可能になるのは建物や住戸の50%以上を住居として使用している場合です。この要件を満たすよう調整しましょう。

2-6健康かどうか

多くの場合、住宅ローンを組む際には団体信用生命保険に加入することが求められます。このとき健康状態も確認されることになります。逆に言えば、健康でない場合、ローンが組めない可能性があります。

団体信用生命保険は住宅ローンの債務者が死亡・高度障害になった場合に生命保険会社が住宅ローンの残金を保険料として支払い、ローンを完済する保険です。

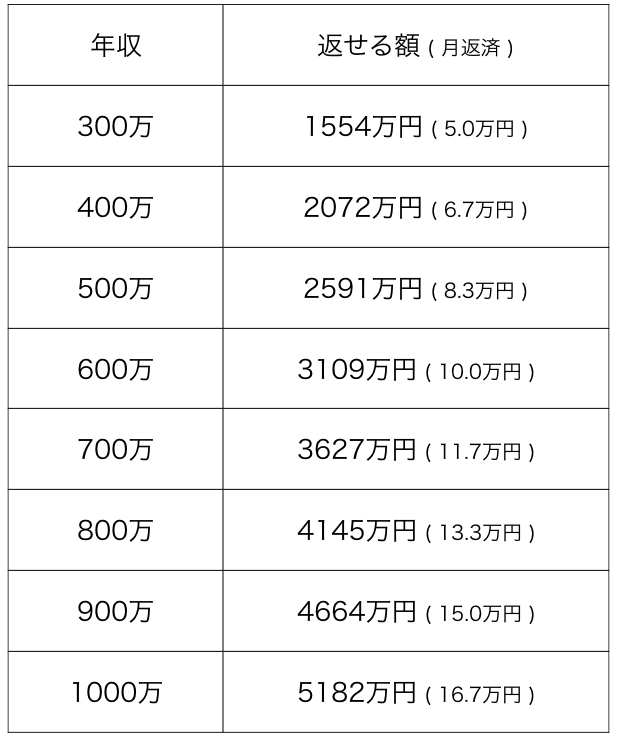

フリーランスの年収別、リスクが低い住宅ローン金額

- 次に挙げるのは、年収によって「いくら借りられるか」ではなく、「いくらなら返せるか」を示す表です。

- 目安は年収の約5倍、返済比率20%です。表の「返せる額」は「年収別のリスクの低いローン金額」です。これを参考に、銀行から借り入れをする金額を決めていくことをおすすめします。

❇︎返せる額→返済率20%、借入期間35年、金利1.81%で計算

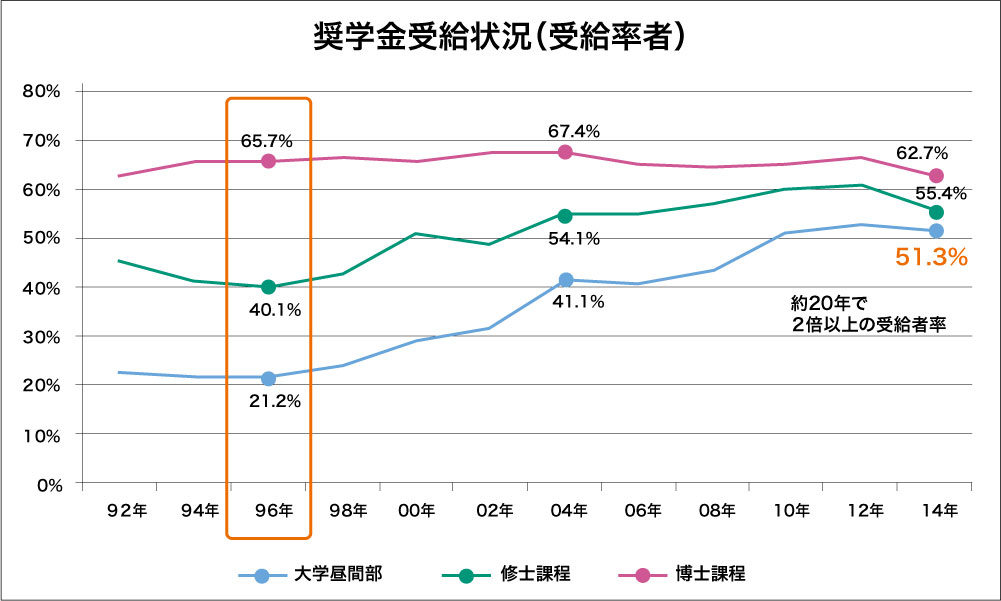

人生には想定外のことが起こり得ます。何らかの事情で住宅ローンが返済できなくなり、経済的に破綻してしまう人も常に一定数います。不動産競売流通協会の2017年データによれば、実に年間20,000件以上にあたる人が、自分たちの住まいを競売にかけられる事態に陥っています。

また、たとえ支払いができていたとしても、気づかないうちに子供に負担を強いてしまっているケースもあります。

たとえば1996年から約20年の間に、大学生の奨学金受給率は2倍以上になっています。その要因の一つは、自身の収入が上がることに期待し、計画性なく家を購入し住宅ローンを組んだことにあると考えられます。

これらはサラリーマンでも同じですが、自分自身が唯一頼れる存在であるフリーランスにこそ、しっかりとしたリスク管理が求められます。住宅ローンを利用する際も、「無理をせず返済できる」状況づくりを第一に考える必要があります。

もちろん、子供がいる、いない、共働きなどの状況の違いによって、住まいに使える金額は変わってきます。そのため、自分に適したライフプランを知るには、第三者のファイナンシャルプランナーに相談するのが近道です。

フリーランスにとってファイナンシャルプランナーにライフプランを作成してもらうことは、大きな助けになるでしょう。

まとめ

住宅ローンはフリーランスでも問題なく利用することが可能です。

しかし、そのためには「自分の収入に対して借りられる額」を知り、「社会的信用」を得ることが必要だということがおわかりいただけたでしょうか。

また、将来のリスク管理を念頭に置いて、借入金と返済額を適正な額に抑えることもしっかりと意識しましょう。そのためのライフプラン作りにもぜひ取り組んでみてください。

また、自身の健康状態を確認するには下記リンクの「団信チェック」が役に立ちます。ぜひこちらもご利用ください。