2022.10.25 更新

家は買う?借りる?賢い選択肢をシミュレーションで解説

結婚した、出産した、老後を考えるようになったなど、ライフステージのさまざまなタイミングで「家は買うのと借りるのとどっちがいいのだろう」と悩む人は少なくありません。家は大きなお買い物なので、迷うのも無理はありません。

また、家を買う場合は、一戸建てかマンションか、新築なのか中古なのか、といった選択も絞っていかなければなりませんよね。

結論を先に言うと、都市部において手の届く価格で自分らしい住まいを手に入れたいと考えるなら、「中古マンションを購入してリノベーションする」という選択に軍配が上がるといえるでしょう。

家を買うといっても一戸建てとマンションがあり、また新築か中古かの選択肢があります。さらに賃貸で暮らすことも加えた多くの選択肢のなかで、価格を抑えて満足度が高い住まいを手に入れる最適な手段が「中古マンションを購入してリノベーションする」ことなのです。

今回の記事では、

- 家を買うメリット・デメリット

- 賃貸を借りるメリット・デメリット

- 中古マンションの購入をおすすめする理由

- 中古マンションの購入で失敗しないコツや注意点

などを紹介します。家を買うのと借りるのと、どちらがいいのか徹底比較していますので、一歩踏み出せずにいる人は、ぜひ参考にしてください。

Author

目次

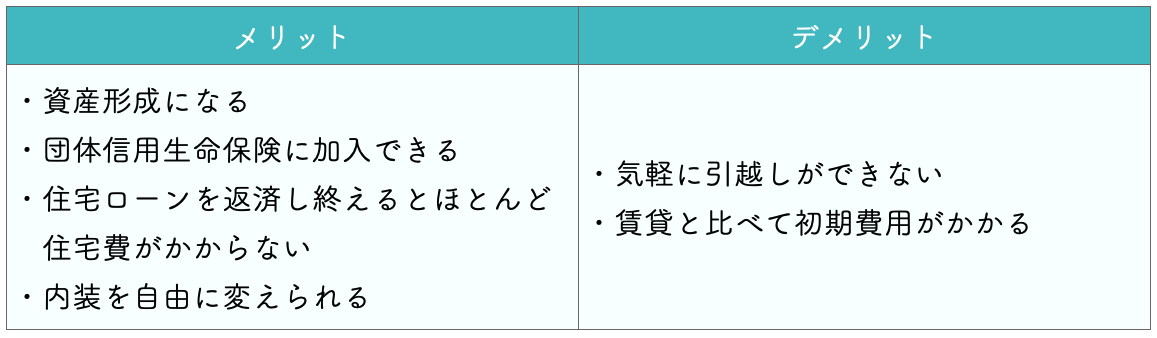

家を買うメリットとデメリット

まずは家を買うメリットとデメリットを確認しましょう。

順番に解説します。

1-1.家を買うメリット

1-1-1.資産形成になる

家を買うもっとも大きなメリットは、賃貸物件に家賃を払い続けるのと違い、自分の資産になることです。

現金一括で購入しない限り、家を購入してもローン返済が終わるまでは住宅費がなくなるわけではありません。しかしローンは購入した家の分割払いをしているものであり、払い終われば家は自身の資産となります。

一方家賃はあくまでも家を借りている対価として大家さんに払うものであり、何年払い続けても家が自分の資産になることはありません。

自分の資産であれば、将来的に子どもに資産として引き継ぐ、現金が必要になったときに売却することもできるのです。

1-1-2.団体信用生命保険に加入できる

病気や事故にあい働けなくなるリスクは、賃貸の場合も購入の場合も同じでしょう。しかし万が一を考えるなら、自分や家族を守ってくれる持ち家を持っておくほうが安心です。

それは住宅ローンを組むときには、ほとんどの金融機関で団体信用生命保険への加入が必須となっており、病気や事故などで返済が難しくなったときには、保険金で一括返済が可能になるためです。

団体信用生命保険とは、契約者が病気や事故などで支払いが難しくなったときに、保険金で住宅ローンの残債を返済できる仕組みを指します。死亡保障のほか、3大疾病や8大疾病をカバーする保障がついていることも。

賃貸の場合は、病気や事故で収入が途絶え家計が苦しくなり、家賃を払えなくなれば退去するしかありません。しかし小さな子どもを抱えていたり高齢になったりしていれば、次の賃貸物件を見つけて引っ越しすることは簡単ではないでしょう。持ち家であれば、一家の大黒柱に万一の事態が発生しても、住む家がなくなる心配はないのです。

1-1-3.住宅ローンを返済し終えれば住宅費がほとんどかからない

持ち家の場合は、住宅ローンを完済してしまえば住宅費がほとんどかからなくなるのもメリットのひとつです。

今は「人生100年」と言われる時代。今後定年が70歳まで延びたとしても、そこから先まだ30年生きることも十分考えられるでしょう。賃貸であれば、それまでの貯蓄や受け取る年金にもよりますが、一生家賃の支払いが続くことは、経済的にも心理的にも大きな負担になるかもしれません。

一方住宅ローンは返済期間が30年〜35年と長いのが一般的です。しかしたとえば40代で家を買った場合でも、70代で払い終え、その先の住居費を心配しなくてよくなります。

もちろんマンションの場合は修繕積立金と管理費、共益費などの維持費が毎月かかりますが、家賃と比較すると大きな金額ではありません。老後に住む家の心配をしなくてすむのは、家を買う大きなメリットといえるでしょう。

1-1-4.間取りや内装を自由に変えられる

自分自身が所有する資産であるため、自分の好きなように内装を変えられるのも家を買うメリットです。

「暮らしやすい家」というのは、そのときどきで違うものです。たとえば子どもが小さいうちは子供部屋は1つでよくても、大きくなればそれぞれ個室を欲しがるようになります。やがて子どもが独立し、自身が高齢者になれば、広い空間を確保しバリアフリーにしたくなることもあるでしょう。

そういったとき、賃貸であればその都度適切な家を探して引っ越さなければなりません。そのたびに敷金や礼金がかかってしまいます。

一方自宅であれば、生活スタイルの変化にあわせ、内装や間取りを自分たちの好みに造り替えられます。リフォーム費用の出費はありますが、住みやすいマイホームを追求できるのはマイホームならではのメリットです。

1-2.家を買うデメリット

家を買うデメリットは、次の2つが挙げられます。

1-2-1.気軽に引越しができない

家を買って住み始めたものの、思いがけず転勤が決まってしまったり、隣人とトラブルが起こったりして引越しを考えることもあるでしょう。そのようなとき、賃貸であれば大家さんに伝えたうえで簡単に引越しできますが、マイホームだとそう簡単にはいきません。家を売却するのには、時間がかかること、住宅ローンを一括返済しなければならないことが理由です。

一般的に不動産売却においては、買い手を見つけるまでに3〜6か月かかると言われています。さらに売却に際しては、住宅ローンを借り入れたときに、担保とする目的で設定された抵当権を抹消するため一括返済しなければなりません。そのためには住宅ローンの残高を上回る現金が必要になり、手持ちの預貯金がなければそれより高い金額で売却する必要があります。

また売却した資金を新居の購入に充当する場合には、売却後新居に引っ越すまでの仮住まいが必要になることも。引越ししたいと思っても、持ち家を売却するハードルは決して低くないのです。

関連記事:住み替えの際の注意点とは?進め方の種類と活用できるローン

1-2-2.賃貸と比べて初期費用がかかる

住宅購入に際しては、賃貸物件を借りるのと比べると高額な初期費用が必要になります。たとえば賃貸マンションを借りる賃貸契約を結ぶときは、敷金や礼金、そして前家賃として、家賃の数カ月分を用意するだけで入居できます。

賃貸の初期費用は一般的に家賃の5〜6倍と言われているので、家賃が12万円で試算すると、初期費用の金銭的負担は60万〜72万円程度になる計算です。

一方分譲マンションを購入する場合、頭金や諸費用※などに数百万円必要です。諸費用の目安は物件価格の10%とされているので、4,000万円の物件を購入する場合、諸費用は400万円程度見込んでおく必要があります。

さらに頭金に200万円〜300万円、あるいは600万円程度入れるとすれば、単純計算で初期費用は600万円〜1000万円にふくらむこともあるのです。

※諸費用:不動産会社に支払う仲介手数料や金融機関に支払う融資事務手数料および消費税、登記費用、火災保険料、不動産取得税など

関連記事:中古マンション購入の諸費用は物件代金の10%が目安【内訳を全公開】

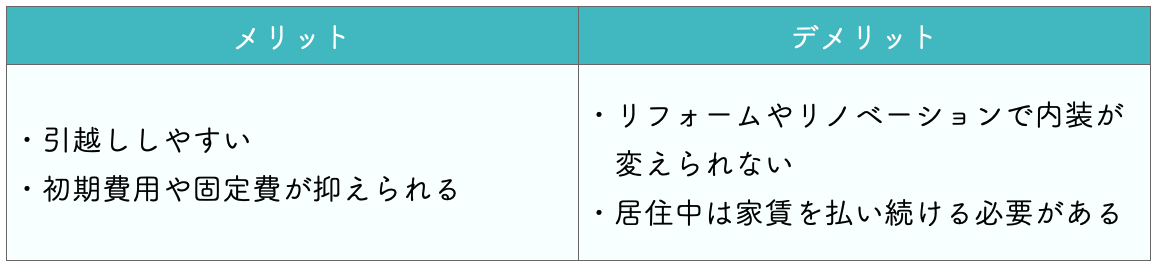

賃貸を借りるメリットとデメリット

続いて賃貸を借りるメリット・デメリットを紹介します。

順番に見ていきましょう。

2-1.賃貸を借りるメリット

2-1-1.引越ししやすい

賃貸を借りて住むもっとも大きなメリットは、近隣トラブルに巻き込まれるなど問題が発生したときに、すぐに引っ越しができることです。

家を買ったり借りたりするときには、内覧以外でも何度か立地や周辺環境をチェックします。一戸建てであれば下見に行っているときに、たまたま庭に出ていた隣人に出くわすことがあるかもしれません。窓が開いていれば話し声などが聞こえてくることもあるでしょう。

しかしマンションとなると、近隣住人の様子をうかがい知るのはかなり困難です。引っ越した結果、隣人がとても神経質で気難しくてトラブル続出…といったことも考えられます。

そんなとき賃貸であれば簡単に転居が可能なので有利です。急に転勤が決まったときや、実際に住んでみてから住み心地が悪いと感じたときでも、住宅ローンの返済などを気にすることなく気楽に生活拠点を移せます。

2-1-2.初期費用や固定費が抑えられる

家の購入ではなく賃貸を選ぶもうひとつのメリットは、初期費用や固定費を抑えやすくなることです。

1章でお伝えした通り、家を買うときには購入費の10%程度の諸費用や頭金を含め、数百万円の初期費用がかかります。賃貸であれば、初期費用は家賃の5〜6倍なので、たとえば家賃14万円の賃貸マンションなら初期費用は70万円〜84万円ですみます。

また家の購入後は、毎年固定資産税や都市計画税など税金の支払いも生じます。賃貸住宅では、そういったコストの負担はありません。

2-2.賃貸を借りるデメリット

賃貸に住むことには、次のようなデメリットもあります。

2-2-1.リフォームやリノベーションで内装が変えられない

賃貸物件は何年家賃を支払い続けても自身の所有物にはならず、あくまで大家さんの資産です。

そのためたとえば収納が少ないから造作家具をオーダーメイドして設置したい、壁紙が気に入らないからナチュラルな素材のものに張り替えたいと思っても、勝手に内装リフォームやリノベーションをおこなうことはできません。

照明を便利な位置に変えるだけでも電気配線工事が必要であれば、大家さんの許可を得て業者を手配してもらう必要があります。住宅設備のスペックやグレードが気に入らなくても、そのまま住み続けるか満足できる物件に引っ越す以外にないのです。

2-2-2.居住中は家賃を支払い続ける必要がある

家を買うのであれば、ローンの支払いが終われば住居費はほとんどかからなくなります。しかし賃貸物件は、住み続ける限り家賃を払い続けなければならないのもデメリットです。

若くて元気に働いているうちは、賃料を払うことに大きな負担は感じないかもしれません。しかし高齢になり退職し、年金のみの生活となったときに、その先何十年も住居費を支払い続けることに不安を感じる人は多いでしょう。

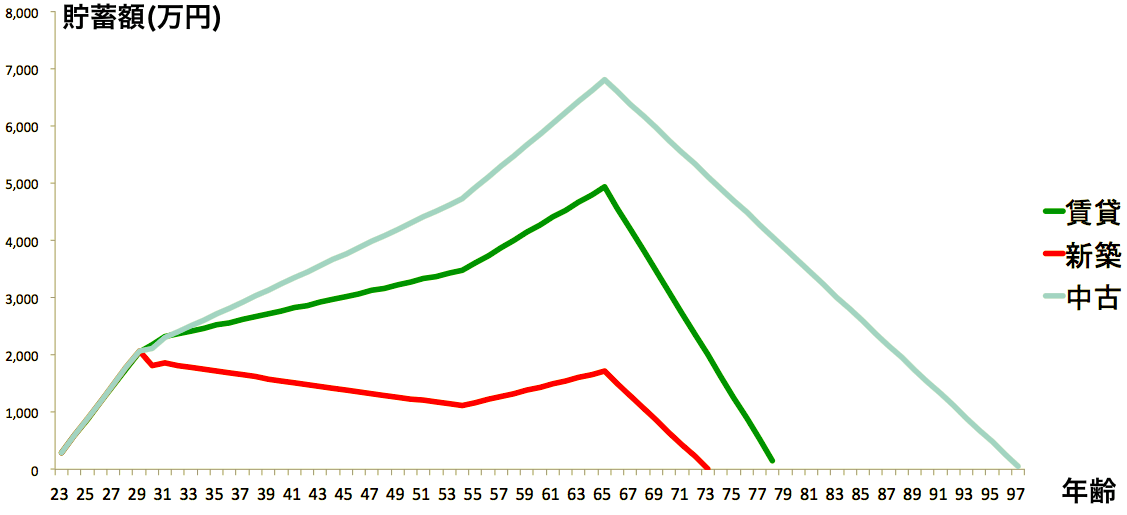

家を買う場合と借りる場合の資金シミュレーション

「家を買うほうが、将来的なお金の心配は少なくて済みそうだ」と感じた人が多いのではないでしょうか?下のグラフは、以下で条件をそろえたうえで「賃貸」「新築購入」「中古購入」の3つのパターンをシミュレーションしてみた結果です。

- 23歳〜65歳の年収が500万円

- 東京都世田谷区の経堂駅徒歩10分、約66㎡の物件を賃貸もしくは購入

グラフを見る限り、中古物件を購入する場合がもっとも経済的だとわかります。それぞれのパターンの詳細を具体的に見てみましょう。

3-1.家を一生賃貸し続ける場合のシミュレーション

まずは、30歳で結婚後、家賃15万円のマンションに一生住み続けることを決めたAさんのケースのシミュレーション詳細を見てみましょう。

<23歳から29歳までの収支>

毎月の収支:手取り月給約42万円 − 生活費15万円 − 1人暮らし用賃貸7万=+20万円

※賃貸の更新料は2年毎に1ヶ月分の家賃

<結婚後30歳からの収支>

毎月収支:手取り月給約42万円 − 生活費15万円 − 賃貸15万円=+12万円

※賃貸の更新料は2年毎に1ヶ月分の家賃

Aさんのパターンでは、78歳で貯金がつきてしまいます。月15万円の生活費をなんとか老後に調整したり、退職後に郊外の賃貸に引っ越したりすれば、平均寿命の80歳までは大丈夫そうです。ただし、子どもに資産を残すことはできません。

3-2.新築で家を購入する場合のシミュレーション

続いて、30歳で結婚後、新築の分譲マンションを総額約6,300万円で購入したBさんのケースを見てみましょう。

<23歳から29歳までの収支>

毎月収支:手取り月給約42万円 − 生活費15万円 − 1人暮らし用賃貸7万

※賃貸の更新料は2年毎に1ヶ月分の家賃

<結婚後30歳からの収支>

毎月収支:手取り月給約42万円 − 生活費15万円 − 住宅ローン返済額約19万 − 管理費・修繕費2万

※住宅ローンは現在変動金利で0.6%前後ですが、将来金利が上がる可能性を考慮して、1.5%で計算しています。

※新築マンションの固定資産税は当初17万円/年から始まり、築年数が古くなることにより徐々にさがり、最後は8万円までさげております。

※新築マンション購入時の諸費用の総支払額を約315万円計上しております。

上記でシミュレーションしたところ、Bさんは73歳(あくまで子供1人の場合)で貯蓄がつきる結果になりました。もし子供がもう1人増えたら、65歳で貯蓄がつきる計算です。ただし家という資産を作ることが出来たので、子どもには資産を残せました。

※実際は、年収に対して、この金額の新築マンションを購入するのは無理があるので、新築物件派は郊外に移動するのかと思います。

3-3.中古で家を購入する場合のシミュレーション

最後に、30歳で結婚後、築38年の中古マンションを購入価格約1,830万円で手に入れたCさんのケースを見てみましょう。

<23歳から29歳までの収支>

毎月収支:手取り月給約42万円 − 生活費15万円 − 1人暮らし用賃貸7万

※賃貸の更新料は2年毎に1ヶ月分の家賃

<結婚後30歳からの収支>

毎月収支:手取り月給約42万円 − 生活費15万円 − 住宅ローン返済額約8.3万 − 管理費・修繕費2万

※住宅ローンは現在変動金利で0.6%前後ですが、将来金利が上がる可能性を考えて、1.5%で利息を計算しています。

※リノベーション900万円も住宅ローンに含めています。

※築38の中古マンションの固定資産税は当初10万円@年から始まり、築年数が古くなることにより徐々にさがり、最後は7万円までさげております。

※中古マンション購入時の諸費用合計を約146万円計上しています。

Cさんのケースでは、97歳で貯蓄がつきることになりました。生活費を削ったりせず、いろんな心配をせずとも平均寿命は超えました!また、家という資産を子供に残すこともできました。

しかし「築38年で購入した中古マンションに、さらに50年間以上も住み続けられるの?耐久性は大丈夫なの?」と思った人もいるのではないでしょうか?

基本的にマンションが鉄骨造などではなく鉄筋コンクリート造(RC造)であれば、問題はありません。詳しくは中古マンションの寿命について書かれたこちらの記事を参考にしてください。

家を買うか借りるか迷ったら「中古マンションの購入」がおすすめ

ここまで見てきたとおり、家を買うか借りるか迷っている場合は「中古マンションの購入」をおすすめします。理由を2つにまとめました。

4-1.中古マンションは他の選択肢と比べてもっとも住宅費を抑えられる

前章のシミュレーションでも確認したとおり、中古マンションを購入するのは、新築マンションの購入や賃貸マンションに住み続けることと比べると、もっとも住居費を抑えられる方法です。老後に資産が尽きる心配が少なくなるので、定年退職してからの人生への安心感を得られるのが最大のポイントです。

中古であってもリノベーションを施せば注文住宅のようなデザイン性や、新築住宅のように新しい設備を導入し、理想どおりの間取りで快適な暮らしが手に入ります。自分の資産となるためライフプランに合わせてそのときどきで適切な修繕をおこなえるのもメリットです。

4-2.「200倍の法則」で決めるより、安心予算で決断するのが大切

賃貸と購入の比較では「200倍の法則」という言葉をよく聞きます。これは「物件価格が想定家賃の200倍以内であればお得」という法則です。たとえば想定している家賃が15万円であれば、3,000万円以内の物件であれば購入したほうがお得という意味です。

しかしこれは、あくまで判断の目安に過ぎません。法則に当てはまるかどうかよりも、まずは自分に合った無理のない予算(=安心予算)に収まるかが重要です。

どの程度の予算が自分にあっているのかを知りたいときには、ファイナンシャルプランナーなどの専門家に、ライフプランを含めて相談することをおすすめします。

そのうえで、次章で紹介する中古マンションの選び方のコツをふまえて物件を探しましょう。

年収と住宅ローンの関係についてさらに詳しく知りたい人は、年収ごとの住宅ローンの目安について徹底解説されたこちらの記事をご覧ください。

中古マンションの購入で失敗しないためのコツ、注意点

新築マンションを買ったり一生賃貸に住み続けたりするよりも、お得になりやすいとされる中古マンション。ただし選び方に失敗すると、最終的に「こんなはずじゃなかった」となることも。

ここでは中古マンションの購入に成功するためのコツや注意点を4つ紹介します。

5-1.値下がりが落ち着く築25年以降のマンションは狙い目

マンションは、新築であっても購入した瞬間に中古マンションになり、価格はどんどん下がっていくのが特徴です。そのため築浅の物件を購入すると、住み替え売却の際に購入時より低い値段で売却しなくてはならない可能性が高くなります。

できるだけ資産価値が落ちない中古マンションを購入したい場合は、築25年以降の物件を選ぶとよいでしょう。中古マンションは築年数と共に売却価格が下落しますが、値下がりは築25〜30年で落ち着くためです。

関連記事:中古マンションの値下がりは築25年まで!?売却・購入時期の見極め方

5-2.管理状態がよく長く住めるマンションを選ぶ

「築〇年以上は経年劣化が激しいからパス」「地震災害が心配だから、新耐震基準に沿っていない物件はNG」など、築年数や耐震基準など書類上の数値だけで対象から外してしまう人がいます。

しかしマンションの堅牢性が保たれているかどうかは、築年数や耐震基準ではなく管理状態で見極めることが重要です。

たとえ築年数が古くても、建物の外壁や構造にひび割れなどが見られず、大規模修繕がきちんとおこなわれているなら問題ないケースがほとんどです。実際、適切にメンテナンス費用がかけられ修繕されていれば、鉄筋コンクリートの寿命は117年とも言われています※。

築年数を気にするよりも、大規模修繕の実施状況や、大規模修繕に必要な修繕積立金の積立額を確認するほうが、安価で質の良い中古マンションに出会いやすくなります。

それらの情報は管理会社が保有しているので、仲介会社を通じて把握しましょう。

※参考:「中古住宅流通促進・活用に関する研究会」報告書|国土交通省(10ページ)

5-3.ライフスタイルの変化に対応できる間取り・広さを選ぶ

中古マンションを購入するときに「どれくらいの広さの住戸を選べばいいのだろう」と迷う人もいるようです。将来どれくらいの広さが必要か悩む場合は、将来的に持ちたいお子さんの数を踏まえ、国土交通省が提示している以下の数値を参考にするとよいでしょう。

都市居住型 2人家族 55㎡(55㎡)

3人家族 75㎡(65㎡)

4人家族 95㎡(85㎡)

一般型 2人家族 75㎡(75㎡)

3人家族 100㎡(87.5㎡)

4人家族 125㎡(112.5㎡)

※()内は未就学児が1名いる場合

※国土交通省 住生活基本計画における「水準」について

都心やその周辺に住むのであれば「都市居住型」を、そうでない場合は「一般型」を基準にします。たとえば都心に家族3人で住むのなら、75㎡が水準面積とされています。

5-4.部屋を増減できる余白を残したリノベーションがおすすめ

家族構成の変化や住み替えも検討している人は、あとからそのときどきの都合にあわせて部屋の増減が可能なようにリノベーションしておくのがおすすめです。

たとえば部屋を細かに区切らずに、全体的にできるだけ広い空間を維持しておけば、家族が増えてから必要な部分だけ間仕切って部屋を増やすことが可能です。

そうしたほうが、購入時に無駄な改装や修繕費用をかけることなく、断熱や防音など機能性をより高める工事に費用をかけられるようになります。

部屋を増減できるよう、余白あるリノベーションをおこなった事例を紹介しますので、参考にしてみてくださいね。

まとめ

家を買うのか一生賃貸に住み続けるのかは、誰しもがいつかは直面する問題です。「中古マンション購入+リノベーション」はもっとも現実的で理想を実現しやすい方法としておすすめです。その理由として、以下の2つが挙げられます。

- 新築の購入や一生賃貸よりも将来的な住居費を抑えやすい

- 注文住宅のように間取りや内装を自由に決められる

中古マンションを選ぶときには、築年数や耐震基準だけで考えず、大規模修繕の実施状況や管理状況を確認することが重要です。しかし「自分で選ぶ自信がない」「そもそも適切な予算感がわからない」と不安に感じる人は少なくありません。そのため中古物件選びに熟知した、信頼できる会社選びが重要です。

中古物件のリノベーションを手がけるゼロリノベでは、物件選びから余裕ある住宅ローン返済計画を見据えた予算立て、住宅ローンの審査用書類の作成、設計、施工までワンストップでサポートしています。

ファイナンシャルプランナーによる安心予算の相談・作成は無料ですので、ぜひお気軽にご相談ください。

毎週開催しているオンライセミナーは、ミュート&顔出し不要で参加が可能。参加後のセールスも一切ありませんので、まずは気軽に参加してみてくださいね。