2023.08.16 更新

【共働き年収別】購入していいマンションの価格一覧と賢い選択方法

共働き夫婦がマンションを購入するとき、不動産会社の営業マンから「夫婦の年収を合算すれば今より多額のローンを組めますよ」とすすめられることがよくあります。

確かに、夫婦2人の収入を合わせればワンランク上の価格のマンションが購入可能ですが、この選択ははたして正しいのでしょうか?

今回は共働き夫婦が「購入していいマンション」の価格一覧を紹介するとともに、夫婦の年収を合算してローンを組む際に気をつけるべきポイントについて解説していきます。

Author

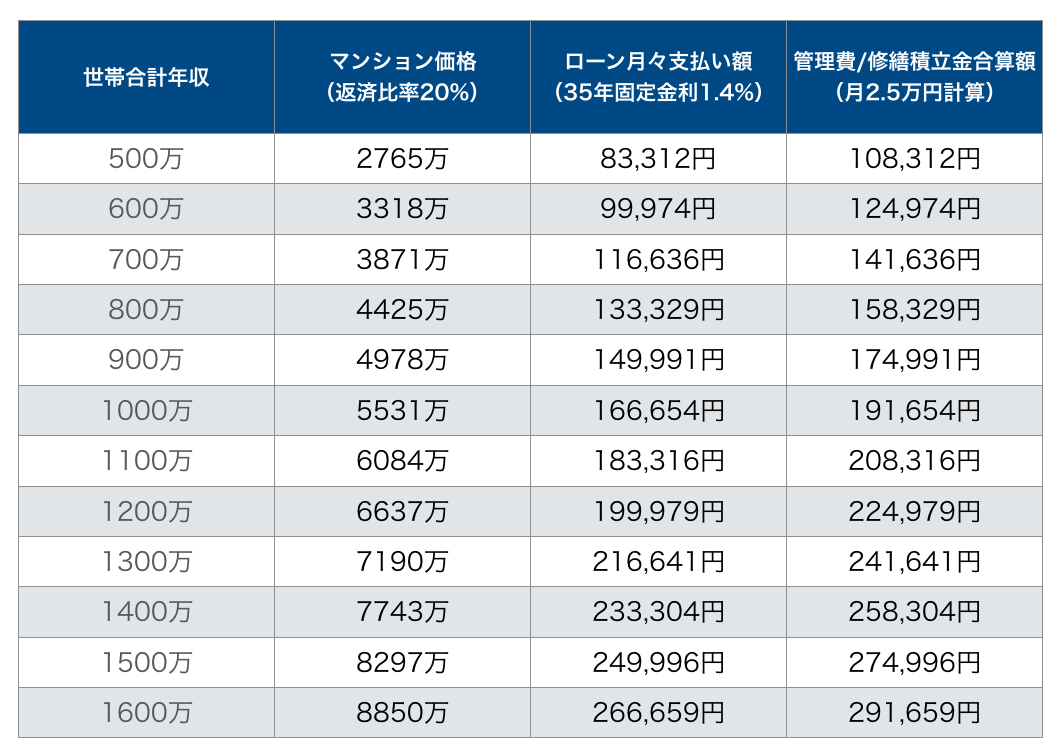

世帯年収ごとの安心購入マンション価格表

マンションを購入する際に、夫婦など2人の収入を合算して住宅ローンを組むことを「収入合算」と呼びます。一般的に、収入合算をすれば1人で住宅ローンを組む場合よりも借入可能額を引き上げることができます。

そのため、例えば住宅ローンの審査で希望額の9割しか融資ができないという結果が出たときなどに、不動産会社の営業マンや銀行から夫婦の年収を合算してローンを組むことを提案されることがあります。

しかしながら、夫婦の収入合算による住宅ローン利用は基本的におすすめできません。理由は、この先ずっと夫婦が両方とも働き続けることが前提となり義務となってしまうからです。

住宅ローンに縛られて共働きを続けるというのは、子供と長く一緒にいるための「時間」や、さまざまな体験をさせてあげられる「お金」を犠牲にするリスクを抱えることです。家という家族が暮らす「箱」だけのために、時間やお金を費やし過ぎるのはいいことではありません。

幸せのためのマンション購入のはずなのに、それによって縛られて不自由になってしまうのは本末転倒です。

ただ、それでも家庭にはそれぞれの事情があるものです。もしもあえて共働き夫婦が収入合算によって住宅ローンを組むことを決めたのなら、できるだけそのことによるリスクを減らす必要があります。重要なのは安心できる価格を設定して住宅ローンを組むことです。夫婦で収入合算によるローンを組むときに押さえておくべきポイントを説明していきましょう。

1-1.片方は年収の半額で計算する

第1のポイントは、夫婦どちらかは年収の半額で計算しておくことです。

例えば夫の年収が500万円、妻が300万円なら、妻は半額の150万円としておき、合計650万円を世帯合計年収として計算します。

これは大ざっぱなやり方ではありますが、余裕を持って返していける借入額を設定する際に指針となる考え方です。

2人とも満額で計算してしまうと、将来どちらかの収入が減った場合など、少しの変化でも支払いが滞る危険性が高くなります。収入合算だからといって借り過ぎず、ゆとりを持っておくことがとても重要です。

1-2.住宅ローンの返済比率は20~25%を守る

第2のポイントは住宅ローンの返済比率を20~25%に抑えることです。

返済比率とは年収に対する年間返済額の割合のことです。住宅ローンを借りる際の判断基準としてよく参照される数字で、貸す側である銀行も、ローン審査の際にいくらまで貸せるかを検討するときに返済比率を参考にします。

通常、銀行が設定している返済比率の上限は35~40%です。しかし、借りる側から見るとこの数字は背伸びをし過ぎたラインといえます。将来、確実に返済していけるかどうかを考えると、年収の25%以内が望ましいでしょう。

新築マンションを購入する際に顕著なのですが、成約フィーが発生する不動産会社の営業マンや、モデルルームにいるファイナンシャルプランナーは、往々にして返済比率としては限界の数字である35~40%で「買えます」とすすめてきます。しかし、返済比率35~40%というのは、実際に住宅ローンを返していこうとすると家計を著しく圧迫します。

つまり逆にいえば、もしもその返済比率で「買える」と告げられた場合には、もしかすると相手はあなたのことはあまり真剣に考えてくれていない可能性が高くなります。それくらい、返済比率には敏感になっておいてください。

上にもあるこの表は、より安心できる数字を出すために返済比率20%で計算しています。ご自身の場合で、世帯合計年収とマンション価格、月々のローン支払い額などを確認してみてください。

教育費や老後資金などから逆算してもっと細かくマンション購入費用を算出したい場合は、この表を指標としつつ、成約フィーなどの利害関係のないファイナンシャルプランナーにライフプランを立ててもらうよう依頼してみましょう。

1-3.金利は全期間固定金利を選ぶ

第3のポイントは全期間固定金利を選ぶことです。

住宅ローンの金利には大きく分けて固定金利と変動金利があります。固定金利の中にはさらに細かく全期間固定、固定期間選択型などがありますが、おすすめは完済までの返済期間中金利が変わらない全期間固定金利です。

というのも、2023年8月現在、すでに金利は過去最低水準の超低金利であり、ここから金利が大幅に下がる可能性はほぼ考えられないからです。この低金利のタイミングで変動金利を選べば、いつ上がるのかという不安とずっと付き合っていくことになります。人生で一番高い買い物にギャンブルの要素を入れる必要もないでしょう。

その点、全期間固定にしてしまえば、確実に長期間の返済計画が立てられ、金利の上下を気にすることもなくなります。上の表は2023年8月時点での固定金利1.4%で計算しています。

ペアローン、連帯保証型、連帯債務型どれを選ぶべきか

夫婦2人で住宅ローンを組む方法には、ペアローン、連帯保証型、連帯債務型という、大きく分けて3つのパターンがあります。

結論からいえば、この中から選ぶとしたら最も賢明なのはペアローンです。理由は、ペアローンの場合は団体信用生命保険に2人とも加入できるため、万一、どちらかが死亡する、または高度障害になるという事態が起きた場合には、片方の分の支払いは継続する必要がなくなるからです。

この保障を得られないと、どちらかが死亡した場合などに住宅ローンは簡単に破綻してしまいます。また、ペアローンでは住宅ローン減税を夫婦どちらも受けられるのもメリットです。

このことを踏まえた上で、3種類のローンについて説明していきます。

2-1.ペアローンとは

ペアローンは同一物件に対して夫婦がそれぞれ住宅ローンの契約をします。すなわち、2つの契約に従って、夫婦がそれぞれ自分の借り入れに対して支払いをしていきます。また、お互いに相手のローンの連帯保証人となるのも特徴です。

団体信用生命保険はそれぞれが加入するため、例えば夫に万一の事があった場合は夫が組んだ住宅ローンは返済が免除され、妻は自身のローンのみを返済していくことになります。さらに住宅ローン控除は夫婦それぞれに適用されます。

その一方で、契約が2つになるため申込手数料などの事務コストは2倍かかります。

2-2.連帯債務型ローンとは

連帯債務型ローンは夫婦が連名で1つの契約をして借りる住宅ローンです。

ただし、夫婦のうちどちらかが主債務者(主たる債権者)となり、もう一方は連帯債務者となります。代表的なのはフラット35の場合で、その他の民間の住宅ローンでは連帯債務型の取り扱いはあまり多くありません。

主債務者と連帯債務者という違いはあれ、連帯債務型ローンでは夫婦2人が共に債務者となります。例えば3000万円を借り入れた場合は、夫の債務は3000万円で、妻の債務も3000万円です。

団体信用生命保険は通常、主債権者となる1人しか加入できません。住宅ローン控除は夫婦それぞれに適用されます。

2-3.連帯保証型ローンとは

連帯保証型ローンは、夫婦2人で収入合算をして借りるのは変わりませんが、夫婦のうちどちらか1人のみが債務者となって契約し、もう1人は連帯保証人となる形の住宅ローンです。

例えば3000万円を夫が借りたとすると、収入合算をした妻には債務はありません。そのかわり妻は連帯保証人となり、債務者である夫の返済が滞ったときには返済義務を負います。

*万が一離婚した場合も連帯保証人であることは変わらないので注意が必要です。

団体信用生命保険に加入できるのは債務者のみです。また住宅ローン控除も債務者だけが受けられます。

まとめ

今回は共働き夫婦が収入合算によって住宅ローンを組む際、知っておくべきことをまとめてお伝えしました。

基本的な考え方としては、共働き夫婦であっても夫婦の収入合算による住宅ローン利用はできるだけ避けた方が安全・安心です。しかし、それでももしも収入合算をするのなら、

・片方は年収の半額で計算する

・住宅ローンの返済比率は20~25%を守る

・金利は全期間固定金利を選ぶ

・ペアローンを利用する

ことを条件としてプランを立てることをおすすめします。その際、上で掲載した世帯年収ごとの購入マンション価格表もぜひ参考になさってみてください。