2022.10.28 更新

その中古マンションの修繕積立金は高いか安いか?相場も公開!

中古マンションの購入にあたり、気になってくるのが修繕積立金。安いところもあれば、高いところもあり、相場も妥当性もわかりにくいもの。安いほどお得だと考えている人がいるほど、中身が知られていないものだったりします。そんな修繕積立金の計算方法や、金額が上がる理由、また、安い修繕積立金のリスクについてもお伝えしていきます。

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

65㎡のマンションの修繕積立金相場は1.3万円

マンションの修繕積立金は、分譲時はデベロッパーが設定した金額を積み立てていくことになりますが、長期修繕計画の見直しとともに、管理組合で話し合い、適宜ベストな金額を決めることができます。

国土交通省のマンションの修繕積立金に関するガイドラインによると、大規模修繕工事は12年に1度の頻度で行うのが良く、また、下の表を見ると、過去のデータから算出された㎡あたりの目安金額は200円/㎡前後となっているため、65㎡の専有面積のマンションの場合は、1.3万円前後が相場の範囲と言えます。

自分が購入しようと思っているマンションの建築延べ床面積をおおよそ、割り出し、下の表に沿って計算してみましょう。

1-1.修繕積立金のおおよその計算方法

| 階数/建築延べ床面積 | 平均値 | 事例の 3分の 2 が包含される幅 | |

| 15階未満 | 5,000㎡未満 | 218 円/㎡・月 | 165 円~250 円/㎡・月 |

| 5,000㎡〜10,000㎡ | 202 円/㎡・月 | 140 円~265 円/㎡・月 | |

| 10,000㎡以上 | 178 円/㎡・月 | 135 円~220 円/㎡・月 | |

| 【20 階以上】 | 206 円/㎡・月 | 170 円~245 円/㎡・月 | |

※ただし、国土交通省で収集した事例データの中にも振れ幅はあり、例えば、延べ床面積5,000㎡未満で60㎡のマンションを購入した場合でも、60㎡×165円=9,900円〜60㎡×250円=15,000円の間に収まるとされている。

建築延べ床面積は、ホームズやスーモ、アットホームなどには掲載されていません。しかし、そのマンションの外観から見て大まかな計算はすることができます。

例えば、60㎡の専有面積があり、1階あたり10戸で8階建てのマンションなら、専有面積だけで各階600㎡、8階建てなので、単純計算で4,800㎡。これに供用部(廊下やエントランスなど)を加えれば、5,000㎡は超えそうだなということがわかってきます。

1-2.機械式駐車場がある場合の加算額

また、これに加え、機械式駐車場がある場合は、修繕積立金も増えていきます。それについても、

機械式駐車場がある場合の加算額も国土交通省は発表しています。計算式は、

- 加算額=機械式駐車場の1台あたりの修繕工事費(下表)×台数× 購入を予定する住戸の負担割合

(住戸の負担割合は、専有部分の床面積の割合としている場合が多い。)

-

機械式駐車場の 1 台あたりの修繕工事費表

機械式駐車場の機種 機械式駐車場の修繕工事費 機械式駐車場の機種

(1台当たり月額)2段(ピット1段)昇降式 7,085 円/台・月 3段(ピット2段)昇降式 6,040 円/台・月 3段(ピット1段)昇降横行式 8,540 円/台・月 4段(ピット2段)昇降横行式 14,165 円/台・月 例えば、購入しようとするマンションに、2段(ピット1段)昇降式の機械式駐車場が50台分あり、購入を予定する住戸の専有床面積が80㎡、マンション全体の専有床面積の合計が 6,000 ㎡(負担割合が 80/6000)の場合、

7,085 円(月額修繕工事費の目安)×50 台 × 80/6000 =4,723 円となります。機械式駐車場がある場合は、上記黄色の表から算出した金額に、青の表から計算した金額を加えた金額が、修繕積立金となります。

不動産情報サイトなどの気になる物件の修繕積立金の金額と比較してみましょう。

修繕積立金が上がっていく理由

「修繕積立金の値上げってあるんですか?」とお客様から質問されることもあります。実際、あります。

また、値上げされなかったとしたら問題であると思っておいたほうが良いくらいであることを、これからご説明します。

2-1.そもそも分譲時に安く設定しすぎ

分譲時の修繕積立金の金額は、デベロッパーが決定します。そして、新築として売り出すこともあり、消費者にとって、買いやすい条件に、修繕積立金が設定されていることが多くあります。

本来は向こう30年間の修繕に必要なお金を、長期間に渡り、毎月均等に積み立てておけば、途中で値上げする必要はありません(消費税の税率変更などにより値上げが必要になる場合は例外です)。

しかし、そうすると分譲当初から修繕積立金を戸当たり15,000円/月などとかなり高額に設定する必要が出てきますので、購入者としては、多額のローンを組んで毎月多くの支払いがあるのに、「そのほかに管理費と修繕積立金で毎月こんなに払う必要があるのか!」となり、そのマンションの販売が伸び悩む可能性が出てきます。

そのために、最初は、修繕積立金として「足りない」金額提示がされていることが多く、後々、修繕積立金として妥当な金額に近づいていくと考えておいたほうがよいでしょう。

2-2.大規模修繕工事の内容でかかる費用が変わる

国土交通省のガイドラインによれば、大規模修繕工事は、12年に一度のサイクルで行うことが推奨されています。ただし、12年、24年、36年では、大規模修繕工事の内容も変わってきます。また必要な金額も変わってきます。下記の表は、工事のタイミングを表したものになります。

| 修繕箇所 | 工事内容 | 周期 |

| 屋根 | 屋上防水の修繕 | 12年 |

| 防水の撤去・再処理 | 24年 | |

| 外壁 | 塗り替え | 12年 |

| コンクリート補修 | 12年 | |

| タイル補修 | 12年 | |

| 塗装の撤去・再塗装 | 36年 | |

| バルコニー | 鉄部の塗り替え | 4~6年 |

| 床防水の修繕 | 12年 | |

| 給排水配管 | 更正 | 15年 |

| 交換 | 30年 | |

| 給排水ポンプ | 補修 | 8年 |

| 交換 | 16年 | |

| エレベーター | 補修 | 15年 |

| 交換 | 30年 | |

| 機械式駐車場 | 補修 | 5年 |

| 交換 | 20年 |

1回目の大規模修繕工事は防水メイン

上の表から、それぞれの修繕箇所の周期が異なることがわかります。例えば、最初の大規模修繕工事であれば、12年目となるので、屋根防水や外壁の塗り替え、コンクリートの補修、バルコニーの防水修繕などがメインとなります。

マンションの寿命を決めるのは鉄筋コンクリート

余談ですが、マンションの寿命を決めるのは鉄筋コンクリートです。寿命が短くなるプロセスは、外壁の隙間から水分が中のコンクリートに触れ、アルカリ性のコンクリートが中性に近づき、鉄筋もサビて膨らみ、脆くなっていくというものです。そのため、屋上や外壁の防水処理をしっかりと行っていくことで、長く安心して住むことができるマンションとなります。

2回目の大規模修繕工事は設備補修や交換が加わる

マンションによって異なりますが、エレベーターや給排水配管も合わせて24年目の大規模修繕工事で補修や交換を行っていくとすると、1回目の大規模修繕工事よりも、2回目の大規模修繕工事のほうが、予算が必要であることがわかります。

3回目の大規模修繕工事は建具の交換

12年周期の防水処理に加え、外壁を根本的に張り替えたり、また、玄関ドアやサッシの交換時期も迎えています。マンションによっては、エントランスや集会場などのリフォームを検討する場合もあります。このため、1回目や2回目に比べ、予算が必要となります。

新築分譲時に安い金額からスタートし、管理会社と一緒になって修繕積立金を決めていくため、どうしても、1回目、2回目、3回目で必要な金額も見通しを立てづらく、その都度、修繕積立金を上げていくケースや、一時金を集めるケースになりがちです。(マンションによっては金融機関から借入して充当することもあります)

また、大規模修繕工事とは別に、災害の影響によって都度修繕や補修が必要な場合もあるため、積立金は分譲時から見ていくと上がる傾向にあります。

2-3.修繕積立金はマンションを長生きさせるために使うお金

ここまで工事のお話をしてきましたがいかがでしょうか?修繕積立金って何に使うの?ということも、おおまかにイメージができたかと思います。

現在は中古マンションの建替えの問題などが大きく取り扱われるようになっていますが、実際に建替えることが可能なマンションはきわめて少ないと言えます。それよりも、建替え問題に深く関わらないように、長寿命のマンションに住み、延命技術を使って大事に暮らしていくほうが現実的です。

延命技術に関しても、その予算は修繕積立金から捻出することになります。マンションが長生きできるようにしっかりとした修繕工事計画が作られているか、また、ちゃんと積立金が貯まっているか購入前にチェックしましょう。

もし修繕積立金が安いままだったら?

ここまでお伝えした内容から、修繕積立金は安ければいいというものではなく、マンションの維持に必要なものというように認識していただけたかと思います。では逆に、いつまでも修繕積立金が安いままだと、どうなるのか?それはもちろん、大規模修繕工事が行われず、マンションの寿命がどんどん短くなっていき、最後は行政による立ち退き勧告なども考えられます。

3-1.大規模修繕のための一時徴収

修繕積立金が安いマンションの場合、大規模修繕工事の前に、一戸あたりいくらといった一時徴収金が集められるケースがあります。もちろん、管理組合での決議によって行われるものですが、もしここでまとまった金額を集めることができないと、管理組合として銀行などにお金を借りるか、大規模修繕工事を見送るなど、どちらにしろ、マンションの長期的な管理のことを考えると良い結果にはなりません。

3-2.メンテナンス不備

大規模修繕工事以外でも、日々のメンテナンスは必要です。外壁のひび割れや、エレベーターの点検など、日々のメンテナンスをしっかりしておくことで、結果的に、設備交換など、大きな損害が出にくくなります。しかし、修繕積立金が少ない場合、メンテナンス費用が購えない可能性があります。

このため、外壁や外階段などのひび割れを長期間ほうっておいたことによる漏水や、エレベーターの扉が開いたまま移動してしまうなど、とても危険を伴う事故に発展する恐れもあります。

3-3.そのマンションの修繕積立金が安いままの理由は?

マンションの管理組合は、マンションの住民の集まりです。そして、管理費や修繕積立金の金額を決めていくのも、そのマンションの住民です。そのため、修繕積立金の値上げに反対する住民の方が存在する可能性があります。

こういった場合、そのマンションの築年数にもよりますが、適切な大規模修繕工事やメンテナンスを行っていない可能性があるため、長く暮らせるマンションとは言えません。

どのように管理されてきたかは、修繕履歴や、積立金の積み立て残高を見ることによって、確認しましょう。また重要事項調査報告書を入手すると、滞納者の有無なども見ることができるため、そのマンションのモラルレベルの一端を見ることもできます。

安心な中古マンションの選び方

ここまでお話してきた通り、修繕積立金は、安くてもいいことはありません。むしろ、後々に問題を大きく抱えるポイントとなります。それをふまえた上で、リスクが低いと言えるマンションの条件は、戸数がある程度多い築20年以上のマンションと言えます。

やはり戸数によって、修繕積立金の一戸あたりの負担額は多くなる傾向にあります。目安としては、40戸以上、100戸以上あればかなり安心なのではないでしょうか。

また、築20年以上を進める理由は、以下の2つとなります。

長寿命になるかどうかは15年〜20年でわかる

大規模修繕工事は、通常10年〜15年に一度行われてます。そして、マンションの寿命を決めるのは、先にお伝えした通り、管理状態です。どう管理されてきたかによって、マンションの寿命は決まります。そして、これらの判断材料が、大規模修繕工事の履歴です。

築浅のマンションの場合、どのように管理されているか判断することができません。管理がうまくなされず、築30年程度経過した時点で、先の短いマンションとなってしまう可能性があります。

そういったマンションを選ばないためにも、一回以上、大規模修繕工事を行っているマンションを選ぶことがベターだと言えます。

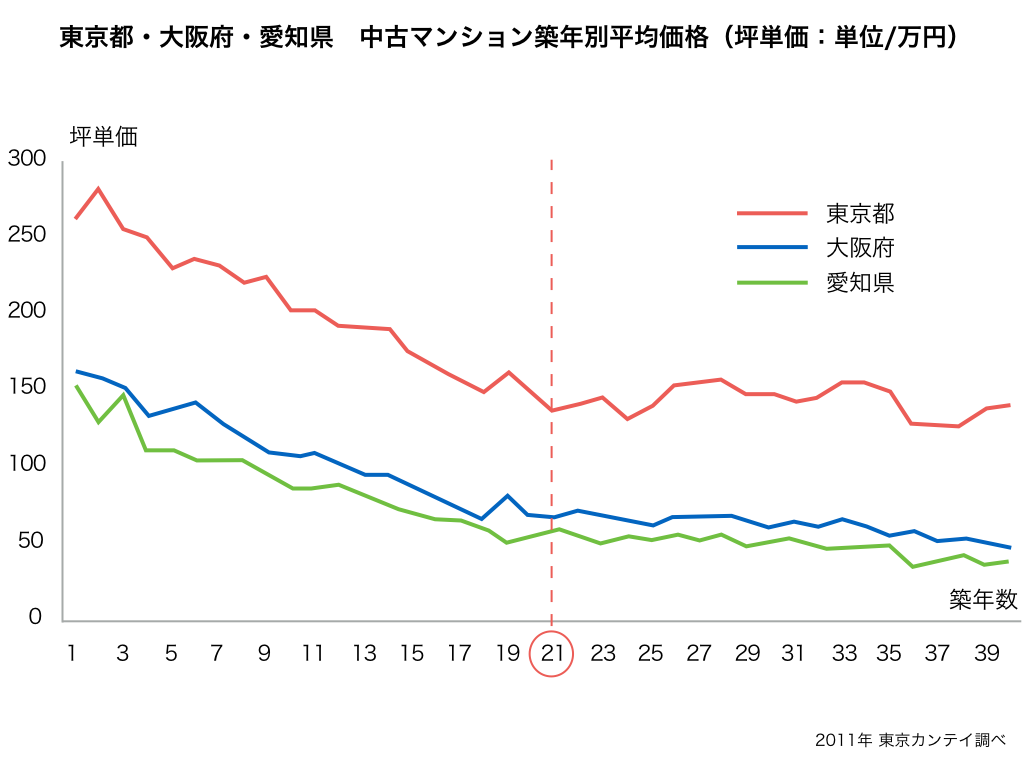

築20年で価格下落がゆるやかになる

修繕積立金の話とは直接関わりはありませんが、マンションの価値として重要なポイントです。上の図は、新築時からどのようにマンションの価格が下落していくかを表しています。およそ20年前後で、価格の下落がゆるやかになり、それ以降は相場の変動によって上下を繰り返しています。

築浅マンションを購入した場合、住んでいる間に価値が下がりやすいため、もしも自分たちに何かがあり、物件を手放すことになった場合、どうしてもローン残債が多く残る可能性が高くなります。20年以降のマンションであれば、価格の下落もゆるやかなため、残債も抑えることができます。

以上の2つの理由から、ちゃんと管理された築20年を経過したマンションをおすすめします。

まとめ

・修繕積立金はマンションを長生きさせるためのお金

・相場より安い場合、長生きできない可能性が高い

・大規模修繕工事は1回目、2回目、3回目と予算が上がる傾向があるため、修繕積立金も上がりやすい

・安心な中古マンションは、戸数があってちゃんと管理された築20年程度のマンション