2023.12.31 更新

家の購入でよくある失敗談18選!後悔しない住宅購入のポイントとは?

家の購入は人生で一番高いお買い物と言っても過言ではありません。一生に一度だからこそできるだけ買った後に後悔したくないと誰もが考えますよね。

失敗しないためには、事前によくある失敗と対策を確認しておくことが大事です。また、住宅購入にはいくつか選択肢があるので、それらの違いを理解することも重要になります。

そこで今回は、家購入における様々な失敗事例とおすすめの住宅タイプを解説していきます。

- 家の購入でよくある失敗・後悔【人生】

- 家の購入でよくある失敗・後悔【経済】

- 家の購入でよくある失敗・後悔【生活】

- 家の購入でよくある失敗・後悔【立地】

- 家の購入でよくある失敗・後悔【その他】

- 家の購入に関するその他の失敗・後悔

- 【予算・間取り・場所】こだわり別おすすめの住宅タイプ

この記事を読む事によって、自分にとってどんな家が向いているのかの方向性が分かり、住宅購入の際の失敗を最小限に減らすことができれば幸いです!

Advisor

[監修]宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する株式会社grooveagent(ゼロリノベ)代表取締役。

Author

[著者]

ゼロリノベ編集部

元銀行員・宅地建物取引士・一級建築士が在籍して「住宅ローンサポート・不動産仲介・リノベーション設計・施工」をワンストップで手がけるゼロリノベ(株式会社groove agent)。著者の詳しいプロフィール

目次

家の購入には大きく分けて7種類の選択肢がある

失敗しない家の購入方法を知るために、まずは「家にはどのような種類があるのか?」を把握しましょう。

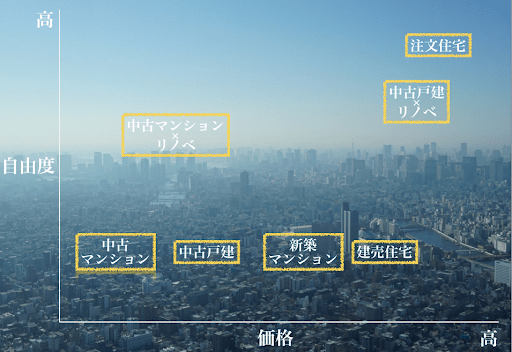

上記の表では、価格の高さと、設計(間取りやデザイン)の自由度の高さで、7種の家がどのポジションに位置するかをあらわしています。

上記の表では、価格の高さと、設計(間取りやデザイン)の自由度の高さで、7種の家がどのポジションに位置するかをあらわしています。

- 「最も自由度が高く、値段も高い」のは新築注文住宅・「最も自由度が低く、値段が安い」のは中古マンション

- 「自由度は高いが、値段が高め」なのは中古戸建のリノベーション

- 「自由度が低く、値段も高い」のは建売住宅と新築マンション

- 「自由度が低く、値段が安い」のは中古戸建て

- 「自由度が高く、価格も抑えられる」のは中古マンションのリノベーション

全ての物件がこの通りとは言い切れませんが、イメージを浮かべやすいのではないでしょう。

今回はこれを念頭においた上で、家購入に関する失敗を見ていきましょう。

家の購入でよくある失敗・後悔【人生】

まずは、家購入でよくある失敗・後悔の人生編として以下の3つをみていきます。

まずは、家購入でよくある失敗・後悔の人生編として以下の3つをみていきます。

- 簡単に引っ越しできない

- 家族構成が変化した

- 購入後に離婚した

ライフステージの変化として起こりやすい出来事でもあるため、将来のイメージをしながら参考にしてください。

2-1.簡単に引っ越しできない

家を購入すると簡単に引越しができないという懸念点があります。

住宅ローンの支払いが続いているうちは、次の家に引っ越すのはあまり容易ではありません。立地や周辺環境への不満など、実際に住み始めてから様々な後悔があったとしても我慢しなければならないこともあるでしょう。

また、予期せぬ転勤となった場合には単身赴任や家を賃貸に出すなど、様々な手段を検討する必要も出てきます。

家を購入する際は、その土地に住み続けるという前提を持っておいた方がいいかもしれません。

2-2.家族構成が変化した

家族構成の変化によって購入した家が住みづらいと感じてしまうケースもあります。結婚してパートナーができたり、出産によって家族が増えたりして家の間取りが手狭に感じてしまう場合です。

しかし、購入した家を簡単に売ることはできず、ローンの支払いも残るとなると引っ越すのは難しいでしょう。

とはいえ、あらかじめ大きな家を購入するのも難しい場合もありますので、家と家族構成が必ずしも最適になるとは限りません。

2-3.購入後に離婚した

家族が増えるケースもあれば、離婚によって一人で住むには広すぎるという場合も考えられます。

家が広いと普段使ってないにも関わらず、掃除が必要になったり、維持費がかかったりしてデメリットが目立つようになります。離婚した場合でもすぐに引っ越せるとは限りません。

また、ペアローンを組んでいる場合には、離婚後の支払いが厳しくなる可能性もあります。

家の購入でよくある失敗・後悔【経済】

続いて、家購入でよくある失敗・後悔の経済編として以下の4つをみていきます。

続いて、家購入でよくある失敗・後悔の経済編として以下の4つをみていきます。

- 住宅ローンの支払いがきつい

- 電気ガス水道料金が高い

- 固定資産税が高い

- 維持費が高い

こちらも家購入後に誰もが陥りやすい失敗といえます。事前に把握して対策を講じるためにもぜひ参考にしてください。

3-1.住宅ローンの支払いがきつい

仕事や家族構成の変化によって、住宅ローンの支払いに苦しむ場合があります。

給料が下がってしまったり、子供にかかるお金が増えたりすることでローンを組む前に立てていたプラン通りにいかなかったりしてローンの支払いがキツくなるケースです。

ボーナスもほとんどが住宅ローンの支払いにまわってしまい、自由に使えるお金が減ってしまう可能性もあります。

一生の一度の大きなお買い物という意識から、ついつい設備や内装にこだわってしまい、予算がかさんでしまうことはあるあるです。

いずれにしても、あらかじめ余裕をもった返済計画が欠かせません。

3-2.電気ガス水道料金が高い

電気ガス水道料金が高くなる点も、家購入による失敗・後悔の1つです。

一般的に、電気ガス水道料金は家族が増えるにつれて高くなると言われ「家計調査年報(家計収支編)2021年(令和3年)」によれば、一人世帯では合計で11,383円に対して4人家族では23,477円となっています。

家を購入するきっかけとして多いのが家族構成の変化です。また、将来を見据えて広めの家を購入するというパターンもあるでしょう。そうした場合、当然ながら部屋数が増える分、電気のつけっぱなしや冷暖房の利用頻度も増えるはずですから電気ガス光熱費が賃貸よりも高くなる可能性が高いです。

3-3.固定資産税が高い

家購入における想定外の費用として固定資産税の支払いがあります。

固定資産税は、固定資産税評価額(土地・建物)×税率で求められ、固定資産税評価額は土地70%、建物60%とそれぞれ決まっています。さらに、税率は市町村区ごとに異なるものの標準税率は1.4%となっています。

土地2,000万円、建物3,000万円で購入した場合の固定資産税を以下にまとめました。

建物:3,000万円×60%=1,800万円

固定資産税評価額:1,400万円+1,800万円=3,200万円

固定資産税:3,200万円×1.4%=448,000円

年間で448,000円の固定資産税が必要となります。

月々のローンの支払いに加え、約38,000円の支払いとなるためかなり大きな出費となるでしょう。

3-4.維持費が高い

家を購入すれば、自分自身でメンテナンスが必要になります。戸建ての場合は、庭の植木の整備や外壁の塗装などが挙げられるでしょう。

維持費用を節約するために、家が老朽化しても放置してしまう場合も多いです。しかし、将来的に売ることを考えた場合には適切な修繕がされていないとマイナスに働きますし、場合によっては本来よりも高額な費用を支払う必要が出てきてしまう可能性もあります。結果的に大きな出費となり損をしないためにはしっかりと維持費をかけて適度な修理がおすすめです。

家の購入でよくある失敗・後悔【生活】

続いて、家の購入でよくある失敗・後悔の生活編を以下の4つにまとめて紹介します。

続いて、家の購入でよくある失敗・後悔の生活編を以下の4つにまとめて紹介します。

- ご近所付き合いが大変

- 隣人トラブルに巻き込まれる

- 室内設備の使い勝手が悪い

家自体には何も不満がなくても、生活していく中で様々な失敗や後悔をする場合もあります。こちらも順番に見ていきましょう。

4-1.ご近所付き合いが大変

家を購入するとご近所付き合いが大変になることもあります。

賃貸マンションでは引っ越し当日の挨拶程度で済ませる場合も多いです。しかし、戸建て同士や分譲マンションでは長い付き合いになるため、困った時には助け合うことも必要でしょう。

より深い付き合いとなることから、少しのトラブルが火種となり大きな問題になる可能性もなくはありません。

簡単に引っ越せない住宅購入だからこその失敗・後悔とも言えるでしょう。

4-2.隣人トラブルに巻き込まれる

ご近所付き合いにおけるトラブルは、当事者になるだけでなく、巻き込まれる場合もあります。

自分は関係ないことでも、付き合いの深い隣人に助けを求められたり、時には間に入ったりすることもあります。面倒なトラブルに巻き込まれたくなかったとしても、避けられない場合もあるでしょう。

必ずしもトラブルなく住み続けられるとは限らないことを押さえておきましょう。

4-3.室内設備の使い勝手が悪い

室内設備の使い勝手が悪いという失敗は戸建て購入でよくある失敗・後悔です。なかでも以下の3つが挙げられます。

- 窓の配置を失敗した

- コンセントが少ない

- 空調が効きづらい

順番に見ていきましょう。

4-3-1.窓の配置を失敗した

1つ目は窓の配置です。日当たりが悪い、風通しが良くないなど窓の位置は家の中で過ごす上で重要な役割を担います。

日当たりが悪いと洗濯物が乾きにくかったり、一日中電気を点けていなければならないことも。風通しが悪いと湿気が溜まりやすく快適に過ごせません。

日々を快適に過ごすためにも、窓の位置は重要といえます。

4-3-2.コンセントが少ない

コンセントの数が少なくて後悔したという声も挙げられます。

コンセントが少なく、リビングのテレビやソファの位置が限られてしまったり、書斎や子供部屋のレイアウトに自由が効かなかったりすることもあります。

窓際にテレビや勉強机を置くなど、理想のレイアウトに沿ったコンセントの配置・数になっているか、事前にチェックしておきましょう。中古物件を購入してリノベーションする場合は、自由にコンセントの位置や数を変えれるのでおすすめです。

4-4-3.空調が効きづらい

戸建ての失敗・後悔で多いものとして空調の効きづらさも挙げられます。

空調は間取りや広さごとにスペックが異なります。そのため、間取りや広さに見合ったものを設置しなければ十分な効果が得られません。

広いリビングを手に入れたとしても、空調が見合ってなければ効きづらくなってしまい、夏や冬を快適に過ごせません。また、効きが悪いからといって空調を強くして余計に電気代がかかってしまうこともデメリットです。

こちらも中古物件を購入してリノベーションする場合は、空気循環を考慮した風通しのよい間取りに変えることで空調を効きやすくすることが可能です。

家の購入でよくある失敗・後悔【立地】

続いて、家の購入でよくある失敗・後悔の立地編を以下の2つにまとめて紹介します。

続いて、家の購入でよくある失敗・後悔の立地編を以下の2つにまとめて紹介します。

- 利便性が悪い

- 周辺環境が悪い

家を購入する際に、以下の2つを参考にしながら立地をチェックしてください。

5-1.利便性が悪い

1つ目は利便性です。具体的には以下の3つのポイントが挙げられます。

- 駅から遠い

- 通勤通学時間が長い

- 近くにスーパーがない

それぞれ順番に見ていきます。

5-1-1.駅から遠い

いざ家を購入すると、駅から遠かったと後悔することがあります。

賃貸では最寄り駅までの時間を気にすることも多いです。しかし、家を購入する際は間取りや広さ、価格など他にも気にすることが多く、最寄りまでの時間の優先度を下げてしまいがちです。

そのため、いざ住んでみると駅を利用する機会が多く、駅までの距離が気になってしまうのです。通勤や通学、利用頻度などを考慮して条件の優先度を決める必要があります。

5-1-2.通勤通学時間が長い

駅までの距離が遠いと、通勤通学時間が長くなってしまい後悔することになりかねません。

仕事に電車を利用する人であれば、毎日の通勤が大変になってしまいます。また通学に関しても、高校進学と同時に駅を利用するようになれば不便に感じるでしょう。

通勤通学は毎日の生活に関わるため、何よりも不満に感じやすいです。

5-1-3.近くにスーパーがない

立地に関する失敗としてスーパーが近くにない点も挙げられます。

スーパーが遠くて買い出しが大変になると、近くのコンビニで必要なものを買い、割高になってしまいます。一度や二度ではなく何度も重なれば、割高な分が家計を圧迫してしまう場合もあるでしょう。家計の支出に大きく関わる食費だからこそ、スーパーへのアクセスのしやすさは意外と重要になってきます。

5-2.周辺環境が悪い

立地の悪さは利便性だけでなく、周辺環境の悪さでも後悔することはがあります。周辺環境の悪さとして以下の2つを紹介します。

- 騒音・匂い

- 虫が多い

それぞれ詳しく見ていきましょう。

5-2-1.騒音・臭い

生活する中で気になる周辺環境の代表的なものは騒音や臭いです。

大きな工場や幹線道路が隣接している場合、騒音が気になってしまい、せっかくの新居も落ち着いて過ごしづらくなってしまいます。

また、飲食店が隣接していると匂いが気になり、洗濯物を外へ干しづらくなるでしょう。人気の飲食店が近くにあったり、繁華街で人の行き交いが多いエリアの場合には注意が必要です。

5-2-2.虫が多い

騒音や臭いが気になることから郊外の静かなところへ行くと、虫が多いと言う問題が発生します。

家の裏に森林があるような場所では夏に虫が多くなるため、洗濯物に虫がついていたり、家の外壁に巣を作ったりすることもあります。

場合によっては業者に駆除や対策を依頼することになり、費用がかかってしまうかもしれません。

家の購入でよくある失敗・後悔【その他】

続いて、家の購入でよくあるその他の失敗・後悔を以下の3つにまとめて紹介します。

続いて、家の購入でよくあるその他の失敗・後悔を以下の3つにまとめて紹介します。

- 周囲から見られやすい構造で落ち着かない

- 欠陥や老朽化により出費が嵩む

- 施工先選びで後悔した

生活する上で不便さは感じなくとも、建物の構造や施工先に対して心残りがあるケースも多いです。それぞれ詳しく見ていきましょう。

6-1.周囲から見られやすい構造で落ち着かない

家が周囲から見られやすい構造になっており、気になってしまう場合があります。

例えば、リビングのカーテンを開けると行き交う人が丸見えになる、ベランダが道路から丸見えになるというケースです。

常にカーテンを締め切ったり、室内に洗濯物を干すことになってしまい、快適な生活を送りづらくなってしまうでしょう。

6-2.欠陥や老朽化により出費が嵩む

建売や中古の家を購入すると、後から欠陥や老朽化が見つかり後悔することもあります。

外壁のヒビや雨漏りなど、戸建ての家では様々な問題が発生します。

保証や保険を活用して修理したり、一定期間が経過したら修繕を行ったりするなどして対策するしかありません。

6-3.施工先選びで後悔した

注文住宅やリノベーションの際には施工先選びで後悔することもあります。

施工先の技術が低いと、住み始めてから欠陥が見つかりやすくなってしまいます。アフターサービスの悪い会社だと、せっかくの家づくりに嫌な思い出ができてしまうことにもなりかねません。

保証の期間や内容なども施工先によって様々なため、事前に口コミなどを確認して業者の比較検討が大事です。

「家を購入しない」は避けるべき失敗

そもそも、家を購入しない失敗もあります。家を購入せずに失敗するケースを以下にまとめました。

そもそも、家を購入しない失敗もあります。家を購入せずに失敗するケースを以下にまとめました。

- ずっと家賃を払い続け、自分の資産が残らない

- リタイア後も家賃を払い続けるので、年金をつかって家賃を支払い続けることになる

- 年金で賄えない場合、貯金を崩して家賃を払い続けなければいけなくなる

いずれも家を購入しないことで起こりうる失敗事例です。

では、家を購入しない方が良い場合はどのようなケースでしょうか。

- 転勤を繰り返す職種についている

- 収入が多く、特に資産形成を意識する必要がない

- 会社から家賃補助が出ていて、自分が月々負担する金額が3万円未満である(※1)

(※1)家を購入すれば、固定資産税と修繕積立で最低でも月々3万円程度支払うことになります(固定資産税は実際には年に1回まとめて支払います)。

よって、家賃補助があったとしても4万円以上自分で支払っている人は、自分の家を購入したほうが毎月1万円以上を自分の資産形成に使うことができるため家を買うべきです。

【予算・間取り・場所】住宅タイプ別におすすめの人を紹介

ここまでは様々な家の購入に関する失敗・後悔を紹介しました。できるだけ失敗・後悔しないためには、自分に適した家のタイプを把握することも大事です。

ここまでは様々な家の購入に関する失敗・後悔を紹介しました。できるだけ失敗・後悔しないためには、自分に適した家のタイプを把握することも大事です。

ここからは、以下の7つの住宅タイプ別に、おすすめの人を紹介していきます。

- 新築注文住宅

- 新築建売

- 中古戸建

- 中古戸建を購入してリノベーション

- 新築マンション

- 中古マンション

- 中古マンションを購入してリノベーション

それぞれの予算や間取り、立地などを踏まえて最適な住宅タイプを見つけていきましょう。

8-1.新築注文住宅が向いている人

新築住宅は最も予算が必要です。ただし、間取りや立地の自由度においても、他の住宅タイプを上回ります。

そのため、予算に余裕があり、その上で理想の家を建てたいと言う人におすすめです。

新築注文住宅であれば、オーダーメイドで設計するため間取りや内装などは自由自在。上記で紹介した失敗や後悔の多くを回避することができるでしょう。

8-2.新築建売が向いている人

新築建売は注文住宅よりも低い価格で戸建てを手に入れられるというメリットがあります。

ただし、間取りや外観の自由度は低く、強いこだわりがあっても妥協しなければいけないこともあるでしょう。また、立地や周辺環境にも制限があります。

予算に限りはあるものの、戸建てを購入したいと言う人におすすめです。

8-3.中古戸建が向いている人

中古戸建てであれば、新築や建売よりもさらに低い価格で戸建てを購入できます。

建売に比べて流通量も多いため、住みたいエリアで見つかる可能性や選べる選択肢が増えるでしょう。

しかし、建売のデメリットに加え、老朽化や欠陥が進んでいると言うデメリットもあります。

必要な修繕費用によっては新築建売を購入した方が安く抑えられる場合もあるでしょう。

そのため、中古の戸建てを購入する際は、比較検討はもちろんのこと、家を隅々までチェックする必要があります。

大きなこだわりもなく、とにかく予算をオーバーしないように戸建てを購入したい人におすすめといえます。

8-4.中古戸建を購入してリノベーションが向いている人

中古戸建てのリノベーションは、自由度が高い上に新築注文住宅よりも費用を抑えやすいという大きな魅力があります。

建物の構造にもよりますが、間取りや外観、部屋数など、リノベーション次第では自分の理想の家を手に入れられるでしょう。

ただし、耐震補強工事を視野に入れた場合、リノベーションにも約2,000万円ほどの費用が必要となります。もちろん、戸建てを購入する費用も必要です。

ただし、親の家を引き継いだり自身でDIYしたりといった様々な手段を活用することで、費用を抑えられる可能性があります。何より、自分好みの家を新築よりもリーズナブルに作れるという点は中古リノベーションの魅力と言えるでしょう。

8-5.新築マンションが向いている人

新築マンションは、家の間取りや外観にこだわりはなく、立地や利便性重視の人におすすめです。

多くのマンションは、戸建に比べて駅から近い利便性の良い場所に位置しているためです。

また、最近の新築マンションは共用施設が充実しているケースも多いため、キッズルームやジム付きなど特定の設備やオプションが魅力的に感じる人にはおすすめといえます。

8-6.中古マンションが向いている人

中古マンションの購入は7種類の中で、最もコストパフォーマンスが良いです。

中古マンションは一定の年数を過ぎれば資産価値が安定し、大幅に値崩れしづらいと言う特徴があります。また、マンションは立地が良い物件が多いため、利便性にも優れている場合が多いです。

外観にはこだわらないという人にはうってつけでしょう。

8-7.中古マンションを購入してリノベーションが向いている人

「コスパ良く自分好みの家を作りたい」

そのような場合は、中古マンションのリノベーションがおすすめです。

7種類の中では2番目にコスパに優れ、自分にあった自由な空間を手に入れることができ、エリアや立地の利便性も確保できます。

何より注文住宅さながらの自由度の高さでありながらも、価格は大幅に抑えることができます。自分だけの家を作るというわくわく感もリノベーションの醍醐味です。

既存の間取りやデザインではつまらない、自分の好きな空間を作りたいと考えている人は中古マンションのリノベーションがおすすめです。

家の購入の失敗・後悔に関するよくある質問

では最後に、家購入の失敗・後悔に関するよくある質問を以下の3つにまとめて紹介します。

では最後に、家購入の失敗・後悔に関するよくある質問を以下の3つにまとめて紹介します。

- 今家を買うと5年後10年後に後悔する?

- 家を買う時代は終わったと言われているのは本当?

- 一生賃貸の方が賢い?

家の購入には、生活やお金の心配だけでなく「購入すること自体が間違いではないか」という不安も付き纏います。

家の購入に踏み切れないという人はぜひ参考にしてください。

9-1.今家を買うと5年後10年後に後悔する?

今家を購入すると5年後10年後に後悔すると言われる理由として以下が挙げられます。

- 資産価値が下落する可能性がある

- 自然災害リスクがある

- 転勤によって引っ越しが必要になるリスクがある

- 金利が上昇する可能性がある

2023年現在の日本のインフレ率は2~3%と高いです。資産価値が高くなっている今家を購入し、5年後10年後にインフレ率が下落すると、家の資産価値も下落してしまいます。

また、家を購入しても自然災害によって倒壊してしまうリスクや、金利の上昇によりローンの支払いが増えるリスクも考えられます。

このような様々なリスクが、今家を購入しても将来後悔すると言われる理由でしょう。

ただし、一生賃貸で過ごすことは住まいが自分の資産にならないことに加えて、毎月の賃料が掛け捨てになることや、老後の家賃の支払いに苦しむ可能性も伴います。

詳しくは「7.「家を購入しない」は絶対に避けるべき失敗」をご確認ください。

9-2.家を買う時代は終わったと言われているのは本当?

全国宅地建物取引業協会連合会の行ったアンケート(2023年)によると、「家の買い時だと思う」と答えた人は全体の6.4%しかおらず、過去最低水準となっています。

「9-1.今家を買うと5年後10年後に後悔する?」で紹介した様々なリスクもあり、家の購入に踏み切れない人が多くなっているといえるでしょう。

ただし、住宅ローン減税や金融円滑化など、持ち家に対する不安を和らげてくれる様々な制度もあります。

このような制度を活用しつつ、自分に適した住宅タイプを見つけられれば、家の購入に踏み切った方がよいでしょう。

詳しくは「7.「家を購入しない」は絶対に避けるべき失敗」をご確認ください。

9-3.一生賃貸の方が賢い?

一生賃貸の方が賢いかどうかは、老後資金やライフスタイルによって異なります。

賃貸のメリットとデメリットを以下に整理してみました。

| メリット | デメリット |

| ・引っ越ししやすい ・ローン返済がない ・固定資産税の支払いがない |

・資産にならない ・リフォームができない ・老後も家賃を支払わなければならない |

例えば、結婚や出産を経て家族が増える、定年を迎えて仕事を辞める予定があると言う場合は、持ち家の方が賢い選択となることもあります。

一方で、転勤が多い職場に勤めている人や一人暮らしの場合は賃貸の方が賢いと言えるかもしれません。一人暮らしであれば家賃を抑えて投資したり貯蓄したりと資産形成することも可能です。

それぞれの状況において異なるため、一概には一生賃貸が賢いとはいえないでしょう。

まとめ

今回は家の購入に関する失敗・後悔を人生、経済、生活、立地、その他の5つのパターンに分けて紹介しました。

今回は家の購入に関する失敗・後悔を人生、経済、生活、立地、その他の5つのパターンに分けて紹介しました。

いずれも誰もが陥る可能性のある失敗・後悔のため、家の購入を検討している人はぜひ家選びの参考にしてください。