住宅の購入を検討し始めると耳にする住宅ローン控除や住宅ローン減税という言葉。もちろん条件に当てはまっていれば、中古マンションの場合も適用されます。ローンを組むと税金が優遇されるため、気になる方も多いのではないでしょうか。

そんな助かる住宅ローン控除ですが、実は控除を意識しすぎると、不幸になってしまう可能性があります。控除の条件やシミュレーションで金額を確認しながら、どういった場合に不幸に陥ってしまうのかを見て、住宅ローン控除に縛られない買い方をできるようになりましょう。

目次

1.住宅ローン控除の内容と、受けられる条件

住宅ローン控除と住宅ローン減税、何が違うのか?という疑問もあるかと思いますが、基本的には、住宅借入金等特別控除のことを住宅ローン控除や住宅ローン減税と呼びます。

住宅ローン控除を受けると、ローン残高の1%が10年間、所得税から控除されます(上限40万円。ただし、消費税がかからない中古物件の個人間売買の場合、上限20万円)

控除しきれない分は、住民税から控除されます(上限は課税所得×7%、ただし、13.65万円まで)

また、サラリーマンの方は最初に1度だけ確定申告すれば、翌年からは会社に住宅ローン年末残高証明書を提出するだけで会社が手続きをしてくれるケースがほとんどです。では、控除の条件を物件、ローン内用、利用者の3つに分けて、確認します。詳細な条件は国税庁の、No.1214中古住宅を取得した場合(住宅借入金等特別控除)よりご確認ください。

1-1.物件の条件

①建築後に使用されたもの

②築20年以内、耐火建築物(RC造)の建物の場合25年以内

(別条件として、2年以内の耐震基準適合証明書による証明。あるいは、建設住宅性能評価書の耐震等級評価が等級1、等級2、等級3。または、既存住宅売買瑕疵担保責任保険契約が締結されているもの。もしくは、取得日までに耐震改修工事申請をし、工事を行い、耐震基準に適合することにつき証明がされたものであること)

③床面積が50平方メートル以上であり、床面積の2分の1以上の部分が自己の居住用

物件の条件は、①〜③の全てに該当している必要があります。わかりにくいのは②で、住宅ローン控除を受けるために耐震基準適合証明を得ようとしている場合、まず物件の引き渡し前に仮申請をおこない、耐震診断を受ける必要があります。しかし、マンションの耐震診断は共用部分にも及ぶため、個人で勝手に実施することはできません。

よって、中古マンションを購入して住宅ローン控除を受けるなら、築25年以内の物件か、はじめから耐震基準適合証明を受けている物件を選ぶのが現実的な選択肢になります。

No.1214中古住宅を取得した場合(住宅借入金等特別控除)

1-2.ローンの内容

①10年以上のローンであること

ただし、勤務先からの借入金の場合には、無利子又は0.2%(平成28年12月31日以前に居住の用に供する場合は1%)に満たない利率による借入金は、この特別控除の対象となる借入金には該当しません。また、親族や知人からの借入金は全て、この特別控除の対象となる借入金には該当しません。

②自宅のための借入であること

ローンの内容は①②に該当している必要があります。

No.1214中古住宅を取得した場合(住宅借入金等特別控除)

1-3.利用者の条件

①購入~6ヶ月以内に本人が入居し、(控除を受ける年の)年末まで引き続き住んでいる

②控除を受ける年の所得が3,000万円以下である

③親族間売買(生計を同じくする家族間での売買)ではない

④≪買い換え特例≫や≪3,000万円の特別控除≫との併用はできない

利用者の条件も様々ありますが、①〜④全てに該当している必要があります。また、④ですが、今住んでいるあるいは、住んでいた住居を売却して出た利益に対しての所得税で控除や特例を受けた場合、住宅ローン控除は受けられないという意味です。No.1214中古住宅を取得した場合(住宅借入金等特別控除)

- 以上が住宅ローン控除を受けるための条件になります。

1-4.どの条件がボトルネックに?

- 控除の条件の中でも、物件条件の築20年、25年以内や、50㎡以上などの条件に縛られると、控除を受けたいが為、そういった条件に該当する物件しか探せなくなってしまう恐れがあります。築26年の自分たちにとっての好条件の物件があるにも関わらず、控除が受けられないからと言って見送ってしまうのはあまりにももったいない話です。

物件を探す場合でも、築年数を最初から25年以内、20年以内に絞ってしまうと、可能性が広がりません。そうではなく、自分たちにとって大切な条件をしっかりと意識した上で、物件を探すようにしましょう。

- では次に、実際にどの程度の金額が控除されるのかを見ていきたいと思います。

-

2.住宅ローン控除のシミュレーション

住宅ローン控除を受けると、ローン残高の1%が10年間、所得税から控除されます(上限40万円。ただし、消費税がかからない中古物件の個人間売買の場合、上限20万円)

- 控除しきれない分は、住民税から控除されます(上限は課税所得×7%。ただし、13.65万円まで)

2-1.住宅ローン控除の10年間の仕組み

控除の仕組みの実例として、中古マンションを購入した、年収600万円の家族を見ていきたいと思います。

■年収600万円

■借入3000万円

■返済期間30年

■所得税15万円

■住民税14万円

(各家庭により課税所得額は異なるため概算となります)

初年度のローン残高が2900万円だった場合、1%の29万円が控除対象となるように思いますが、消費税がかからない中古物件の個人間売買の場合、上限20万円という条件があります。今回は個人間売買という設定で上限20万円で計算していきます。所得税は15万円なため、満額控除されます。そして、残り5万円は住民税の控除となりますので、住民税の納税額は9万円となります。

1年間ローンの支払いをし続け、次年度のローン残高が2800万円の場合も、1%は28万円ですが上限は20万円、初年度と同じ計算となります。

こうして毎年計算され、10年目の支払いで、ローン残高が2000万円にり、1%にあたる20万円が丁度上限金額になりまました。住宅ローン控除の10年間の合計金額は、20万円×10年=200万円となります。

消費税がかからない中古物件の個人間売買の場合、上限20万円という条件があるため、中古マンションの売り主が個人であった場合は、10年間の最大金額は200万円となります。消費税がかかる不動産会社などの物件を購入した場合は、上限40万円となり、10年間の最大金額は400万円となります。

ただし、200万円や400万円の控除がされるには、それなりの課税対象となる所得が必要です。

上記の家族構成で年収を300万円とした場合、所得税額は約3万円、住民税は6万円の合計9万円です。9万円×10年=90万円が住宅ローン控除の合計金額となります。もともとの課税対象の所得額によって、大きく変動があるため、下記で紹介する住宅ローン控除シミュレーターで、おおよその金額の目星をつけておきましょう。(※所得が変わると所得税額も変わるため、あくまでも概算の数字となります)

2-2.住宅ローン控除のシミュレーター紹介

上記で概算の大枠は理解できたかと思います。しかし、世の中には住宅ローン控除のシミュレーターという便利なものがあります。(あくまで概算であり、明確な数値は金融機関で確認をするようにしましょう)

いくつかご紹介します。

.png)

.png)

.png)

-

2-3.控除金額につられないこと

上記の例の通り、600万円の収入の場合の課税対象額と、300万円の収入の場合の課税対象額とでは、大きな違いがありました。また、中古マンションの売買で売り主が個人で合った場合は、上限が20万円となります。一部のサイトやブログでは、さも400万円が戻ってくるというような表現をしていますが、実際のところは、かなり異なってきます。

また、自分たちの条件に合う、住宅ローン控除対象の中古マンションを見つけるまでに、1年かかったとすると、月々の家賃の支払いが10万円だった場合、控除の額を超えて損をしてしまう可能性があります。

住宅ローン控除ありきではなく、自分たちにとってぴったりな条件の物件を探すことを念頭におきましょう。

3.東京の平均年収で買える家の金額は?

「東京の平均年収で買える家は、2900万円まで!?」でお伝えしていますが、

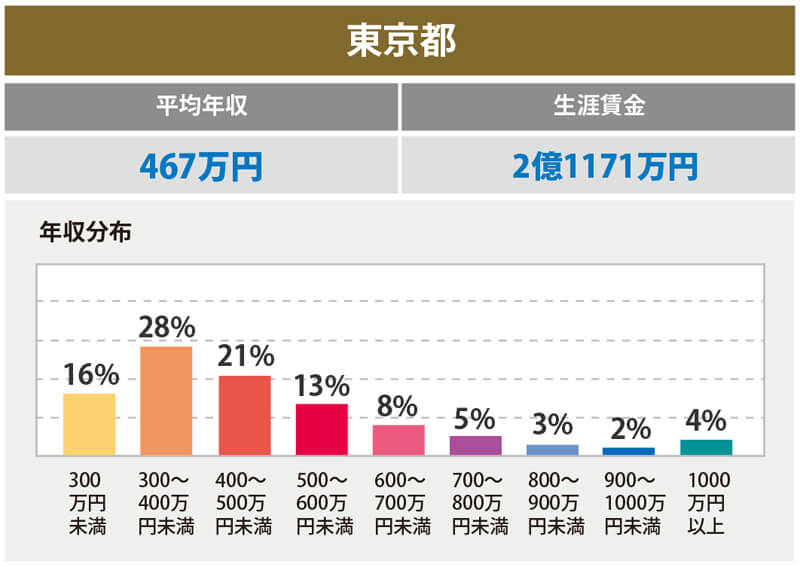

「転職サービスDODA」によると、2014年の東京の平均生涯賃金は、2億1171万円。

これを、22歳から65歳まで働いた43年で割ると、手取り492万円。年収600万円ちょっと、となります。既婚の30歳男性であれば、8年分をマイナスして、1億7235万円。これが、生涯で使えるお金の全てです。

そして、「生涯にかかる必要なお金」は、日々の生活や子供の教育、また自分たちの老後資金を合計すると、1億3582万円となります。

生涯賃金1億7235万円 − 家以外の費用総額1億3282万円=3953万円となり、家に使えるお金が3953万円であることがわかります。しかし、一括購入しない場合、ローンの金利が乗ってきます。仮に1.5%で35年ローンを組んだ場合、2900万円の住宅費用がおよそ3729万円になります。

住宅ローン控除があるからと、自分の予算以上の家を検討し始めないように注意しましょう。

まずは、自分たちが家に使っていい予算を確定させてから物件を探すようにしましょう。そして、住宅ローン控除のことは一端忘れて、自分たちが本当に望んでいる条件の物件を探しましょう。その上で、もし住宅ローン控除の条件をクリアしたなら、それは棚からぼた餅程度と認識しましょう。

個人間取引の場合は10年間の限度は200万円、そうでない場合も400万円が限度です。これらの金額も、控除されるべき所得税と住民税額があってのお話です。目の前の数百万を意識し過ぎて、一生ものの買い物で損をしないよう、冷静な判断を心がけましょう。

まとめ

・住宅ローン控除は有り難いこと

・けれど、それありきで物件を探すと本当に望んでいる物件を見つけるのは難しい

・住宅ローン控除があるからと言って、予算を超える家に手を出すのはやめましょう

・まずは、自分たちの予算をしっかりと把握するところからスタート

コメント