「マンション購入を決めたのはいいけど、実際に購入するとなるとどんな流れになるの?」

「住宅ローンを組んで買う予定だけど、ローンの審査ってどれぐらいの時間がかかるの?」

確かに、物件を決めてから住宅ローンを組んで…となると、どんなタイミングでどんな手続きがあるのか、気になりますよね。

そこで、今回はマンション購入を決めてから引き渡しまでどのような流れになるのか、順を追って説明したいと思います。また、住宅ローンの審査にかかる時間や注意点、中古マンションを買ってリノベーションする場合に必要な事前確認についても解説します。

目次

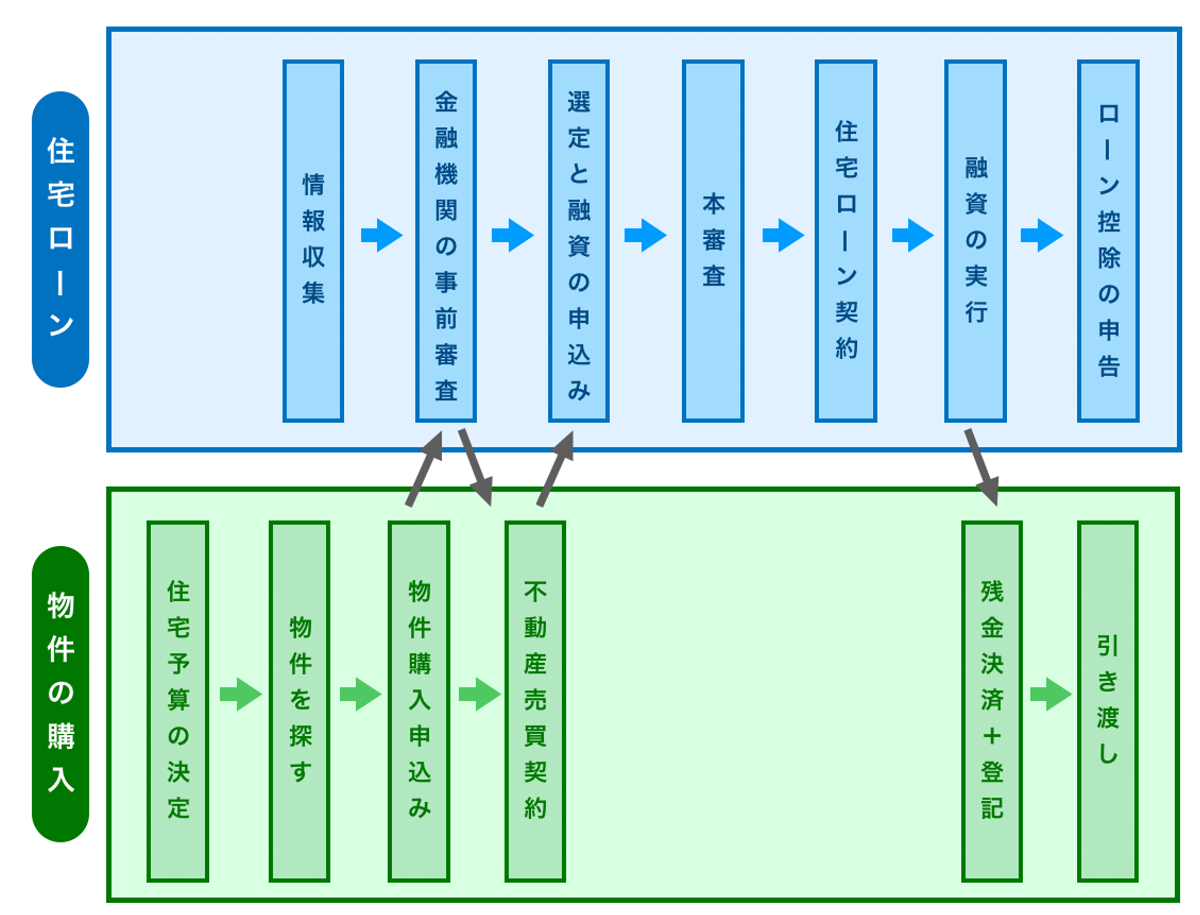

1. マンション購入を決めてから引き渡しまでは早ければ1カ月

物件を決めてから引き渡しまでのおおまかな流れは以下のとおりです。実際に住めるのは早ければ1カ月。住宅ローンを組む金融機関や物件を仲介する不動産会社によっては、3カ月ほどかかってしまうこともあります。

「えっ!そんなに時間がかかるの?」と思われた方もいらっしゃると思いますが、早くても1カ月はかかります。お子さんのいるご家庭によっては、入園・入学などのタイミングと合わせながら進めていかないと、学校が始まってからの引っ越しとなってしまうので要注意です。

一般的な流れを図にすると、こんな感じです。

1-1. 購入申し込み+住宅ローンの事前審査

物件の購入と住宅ローンの申し込みは、ほとんどの場合、同時に行われます。「購入申込書(買付証明書)」に記入、署名・押印し、次に住宅ローンの事前審査の申し込みをします。

当たり前ですが、ローンは申し込めば必ず借りられるわけではありません。住宅ローンを組む金融機関の審査があります。

1-1-1.値引き交渉はローンの審査が通ってから

新築マンションで値段交渉をすることはないと思いますが、中古マンションの場合、少しでも安く買いたいと値段交渉をしている間に、他に買い手がついてしまうこともあります。

また、住宅ローンの審査にも通ってない段階での値引き交渉は避けた方が無難です。「審査も通って後は売買契約を結ぶだけ」という状態で交渉しないと、売り手としては値引きしてこない人を優先してしまうこともありますので注意してください。

>>賢い値引き交渉の仕方を詳しく知りたい方は 中古マンションの値引き交渉と損をしない物件の選び方 をご確認ください。

1-2. 売買契約の締結+住宅ローンの本審査

事前審査も通り、いよいよ売買契約を結びます。重要事項の説明と売買契約書の内容を読み合わせし、問題がなければ書類に署名・押印し、手付金を支払います。

重要事項に書かれているのは、とても重要な内容です。特に住宅ローンを組んで家を購入する場合、売買契約を結んだ後にローンの本審査をするので、審査が通らないという事態が発生することもあります。

その際にペナルティが発生するかといったことも重要事項に書かれていますので、事前にコピーをもらっておき、しっかりと内容を確認しておきましょう。

契約が終わったら、次に住宅ローンの本審査です。事前審査に比べてかなり綿密なチェックが行われます。本審査にはどのようなことがチェックされるのか、注意すべき点なども併せて後程詳しくお伝えします。

>>重要事項について詳しく知りたい方は 【必読】マンション購入契約の重要事項説明書の注意点10選 をご確認ください。

1-3.住宅ローンの契約+引き渡し

本審査に通れば、いよいよ住宅ローンの契約を金融機関と結び、決済と引き渡しをします。当日は、売主・買主・不動産業者・金融機関のローン担当者と登記を行う司法書士も同席します。

この日は書類を交わすのはもちろんのこと、仲介手数料や登記費用などの諸費用、固定資産税や管理費などの精算もあり現金の用意が必要です。すべての手続きが終わると、いよいよ物件の鍵が引き渡されます。

>>マンション購入時にかかる諸費用を詳しく知りたい方は 中古マンション購入の諸費用と内わけ詳細を具体例で解説 をご確認ください。

1-4. 登記手続き

登記の手続きは、ローンの契約当日に司法書士に委任しますので自分たちでやることはないのですが、実際に手続きを行ってから登記が完了するまでには1週間から10日ほどかかります。

余談ですが、不動産の登記には「所有権保存登記」と「所有権移転登記」の2種類があります。所有権保存登記は主に新築の場合に行う登記で、中古マンションを購入した場合は所有権移転登記になります。

ただし、マンションのように複数の人が所有者として土地を共有している場合、土地の登記が省略されていることがあります。

その理由は、住まいとなる専有部分は所有権がありますが、土地に関しては利用権となっていて、それぞれをバラバラに売られてしまうとややこしくなるから。そのため、「敷地権」といって専有部分と一体化した敷地の利用権が設定されています。

2.住宅ローンの審査から契約までの時間と注意すべきこと

では、全体の流れをわかったところで、住宅ローンの審査について詳しくお伝えします。

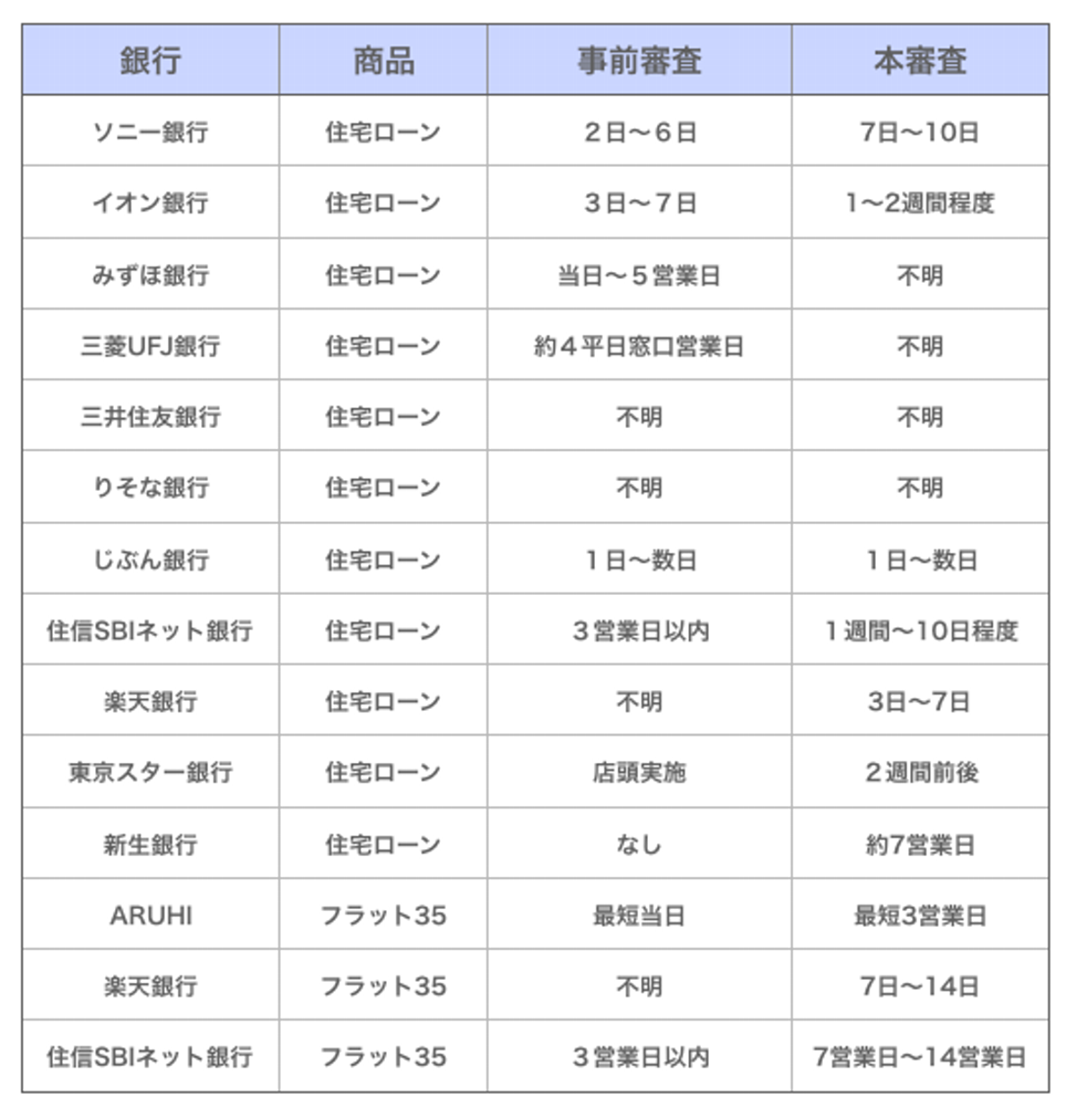

住宅ローンを組んでマンションを購入するには、事前審査と本審査を通過しなければなりません。事前審査には通常3~4営業日、本審査になると2週間~1カ月かかります。

銀行など金融機関により、かかる時間や審査の内容は違ってきますが、どちらの審査も「本当に返していけるのか?」「信用して大丈夫なのか?」ということを知るためのものです。

2-1.事前審査は通常3~4営業日

マンションの購入申し込みと同時に住宅ローンの申し込みもします。

審査をするのは住宅ローンを申し込んだ金融機関です。事前審査は「仮審査」とも呼ばれ、通常であれば3~4営業日には結果が出ます。長ければ1週間ほどかかることもあります。

最近はジャパンネット銀行や楽天銀行のようなネット銀行だけでなく、三井住友銀行やみずほ銀行のような都市銀行でもWebサイトから申し込みができるようになってきました。事前審査は即日結果がわかるところが多く、ネットで手続きが完結しますので仕事が忙しくて時間が取れない方には便利ですよね。

事前審査では以下の書類が必要になることも多いため、事前に用意しておけばよりスムーズに手続きを進めることができます。

*本人確認(免許証や健康保険証、パスポートなど)

*収入証明書(源泉徴収票、自営業の方は3年分の確定申告書のコピーなど)

*物件確認資料(販売用のチラシや図面など)

2-2.本審査は2週間から1カ月かかる

事前審査の次は本審査です。結果が出るまでには、2週間から1カ月ほどかかります。

事前審査が通ったからと本審査も必ず通るわけではありません。本審査では借入を行う本人(申込者)の年齢や性別にはじまり、職業や年収、勤続年数、家族構成や健康状態などもチェックされます。

2-2-1.信用情報もチェックされる

また、本審査の場合、「信用情報」もチェックされます。

信用情報とは、本人が信用できるかどうかを客観的な取引事実から判断するための情報です。よく「ブラックリストに載る」などと表現することがありますが、実際にブラックリストがあるわけではなく、信用情報機関に信用できない人物として登録されているかどうかです。

信用情報機関は3つあります。

※全国銀行個人情報センター(KSC)

※日本信用情報機構(JICC)

※株式会社シー・アイ・シー(CIC)

銀行の場合、KSCで申込者の信用情報を確認します。ここに登録されているのは、生年月日や住所、勤務先などの個人情報以外に次の情報です。

・取引情報

・照会記録情報

・不渡情報

・官報情報

・本人申告情報

・貸付自粛情報

2-2-2.ブラックリストに載っていると審査に通らない可能性も

それぞれの詳しい情報は、KSC公式サイトの「情報の登録期間」ページよりご確認いただくとして、要注意なのはローンやクレジットカードなどの返済が遅れたことがある場合です。

「残高不足で引き落としができなかった」ということが1、2回あった程度ならば、取引履歴情報として登録はされていますが、この段階ではブラックリストにはほぼ載ってはいません。しかし、督促が届いても払わないでいるとブラックリストに載る可能性は高くなります。そして、その情報は5年は残ることがほとんどなので、もしも滞納した経験があるようなら、住宅ローンの審査に通らない可能性があります。

まれに審査期間が長引くこともあります。その理由として考えられるのは、買い物やキャッシングなどの返済が遅れていたり、ブラックリストに載っていたり、完済時の年齢が80歳を超えているといったことです。

以下は主要銀行の審査期間をまとめた表です。参考にしてみてください。

>>住宅ローンについて、もっと詳しく知りたい場合は 【図解】住宅ローンの流れと期間。注意点や落ちた場合も解説 をご確認ください。

3.中古マンションをリノベーションするなら事前確認が必要

住宅ローンの審査にも無事通りました。

正式な契約を済ませ、引き渡しも無事に終わり、「いざ!リノベーションしよう」となった段階でリノベーションができないケースもあります。

3-1.バスルームのサイズ変更もNG?!

購入する際の不動産会社とリノベーションをお願いする会社が違っている場合、このようなケースも起こりえます。

たとえば、バスルームやトイレ、キッチンなどの水回りの移動は管理規約で禁止されていることがあるからです。なかには、バスルームのサイズ変更さえもNGのマンションもあります。また、建物や部屋の構造的にリノベーションできない場合もあります。そもそもリフォームでもリノベーションでも、マンションの場合、専有部分しか手を付けることはできません。

バルコニーが共用部分だというのをご存知の方は意外と多いのですが、実は窓のサッシや玄関ドア(外側のみ)も共用部分なので交換はできないんです。床のフローリングも禁じられているマンションもあります。

その他にもいろいろありますが、その辺も賃貸や売買を専門にしている不動産屋では知識がなくても不思議ではありませんので、事前にアドバイスをもらうことは難しいといえます。

>>リノベーションできないマンションについては 中古マンションをリノベーションするデメリットや落とし穴とは? をご確認ください。

4.リノベーションするなら中古マンション購入時がベスト

「中古マンションを購入し、何年かしたらリノベーションしよう」

と考えているのであれば、マンション購入と同時にリノベーションすることをおすすめしています。

もちろん、ライフスタイルやライフサイクルは人それぞれ。リノベーションのタイミングも違って当たり前です。ただ、購入と同時にリノベーションすることをおすすめしているのには、主に3つの理由があります。

4-1. 引っ越し費用と手間を節約できる

リノベーションはリフォームと違い大規模な工事となりますので、工事期間中は仮住まいが必要となります。引っ越しマニアの方もいるかもしれませんが、多くの人は引っ越しを面倒だと感じているはずです。

手間だけでなく、引っ越し費用+仮住まいの家賃もかかりますので、できれば購入と同時にリノベーションすることで手間もお金も節約できます。

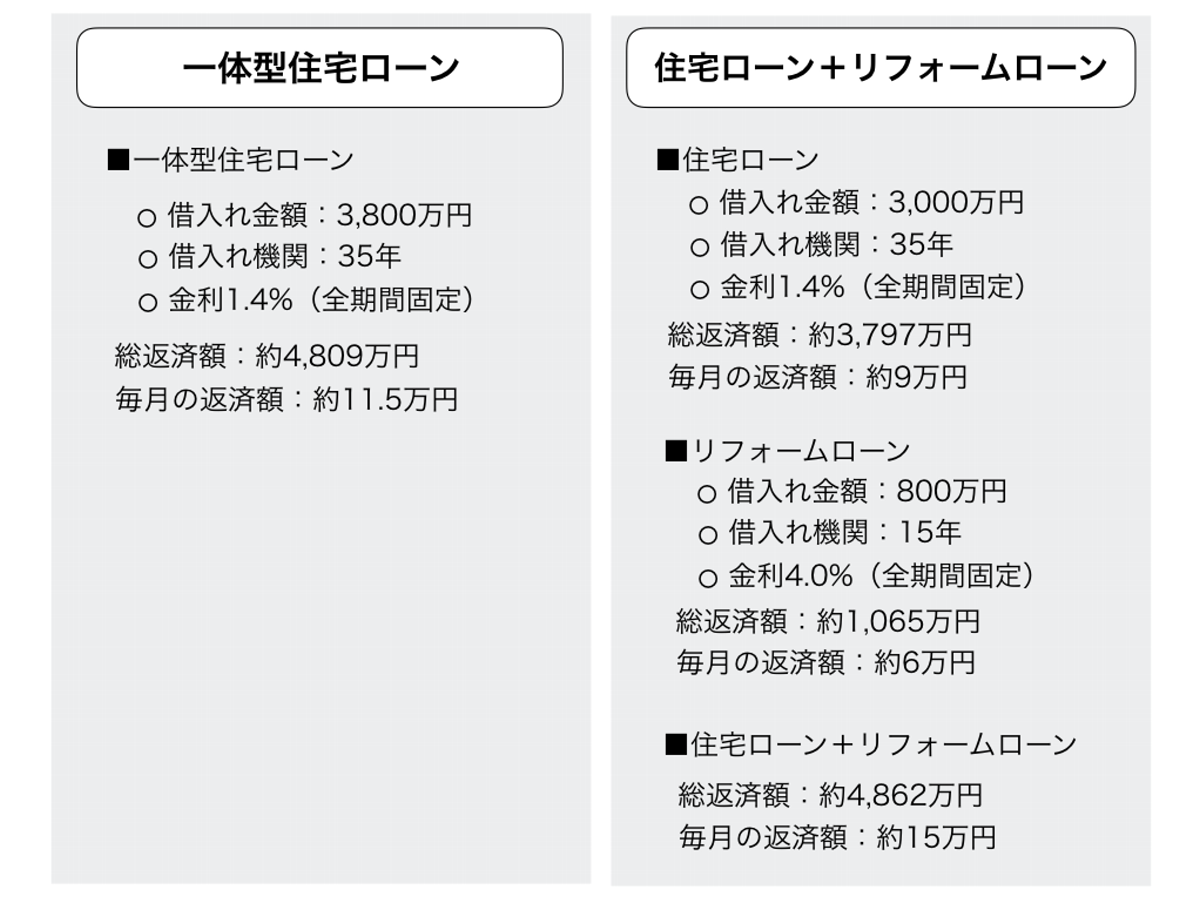

4-2. ローンの金利が安い

中古マンション購入と同時にリノベーションすると、実はローンの金利が安くなるというメリットもあります。購入と同時ならば住宅ローンとして借入できますが、後からローンを組んでリノベーションするとリフォームローンとなるため金利が高くなってしまうのです。

もちろん、後からでも住宅ローンと一体型のローンへ借り換えることはできます。ただし、審査が再度ありますので、必ず審査に通るとは限りません。後からリノベーションをお考えであれば、そのことは頭に入れておいたほうがいいでしょう。

どちらにしても、住宅ローンとリフォームローンの金利差は月々の返済額にも影響します。以下はその違いです。

ちなみに、住宅ローンとリフォームローンをまとめて借りると、リノベーションにかかった費用も住宅ローン減税の控除を受けることができます。

>>リノベーションのローンについて詳しく知りたい方は リノベーションのローン金利!将来の安心と暮らしを快適にする3つの借り方 をご確認ください。

まとめ

こうして中古マンションの購入から引き渡しまでの流れとかかる時間を見てみると、仲介する不動産屋や住宅ローンを組む金融機関によって2カ月近く差が出てしまうこともあるんですね。

何より価格が安く、立地条件の良いところを選べる可能性が高い中古マンションを購入してリノベーションを考えているのであれば、物件を探す段階でリノベーションの専門家に依頼しないと、いざリノベーション!の段階でリノベ不可能な物件だったことが発覚・・・なんて事態に陥ることがあるということも、この記事を通して知ってもらえたと思います。

そうならないためにも、リノベーションが前提の物件選びからアフターフォローまで一貫してサポートしてくれる業者選びが重要になるわけです。

その辺のことも詳しく知ることができる無料セミナーがあります。押し売りが一切ないので安心して参加できます。この機会に、リノベーションに関すること、住宅ローンに関することなど何でも質問してみてください。

コメント