マンションを買いたいけど「買い時」はいつなんだろう…大きな買い物だから損して後悔したくないですよね。

ここで紹介する時期がわかると、誰でも「買い時」に迷わなくなります。実際、この買い時で家を購入しています。たった1つのポイントとともに、具体的なチェック方法もご紹介します。今後「買い時」で迷うことはありません。後悔なく家を購入できます。

目次

【1】家の買い時「たった1つの真実」

- オリンピック前と後、購入時期はどっち?

- 子供が生まれる前?小学校入学前?

- 低金利のうち、消費税10%になる前がいい?

- そもそも投資とマイホームでは違う?

インターネットや雑誌など、世の中では色々な角度から「買い時」が話されています。ときには数字を交えながら、できるだけ具体的に。しかし数字をからめてお話しすると、納得感がある反面、どうも胡散臭くなりますよね。なにか数字のトリックにはめられて騙されているような…その気持ち、とてもよく分かります。

そこで、この記事ではシンプルな結論をお伝えします。もし、あなたが「家を買っても大丈夫な経済状況」にあるなら、答えはたった1つです。金融政策や相場は関係ありません。

それは何か?

答えは「健康かどうか」です。

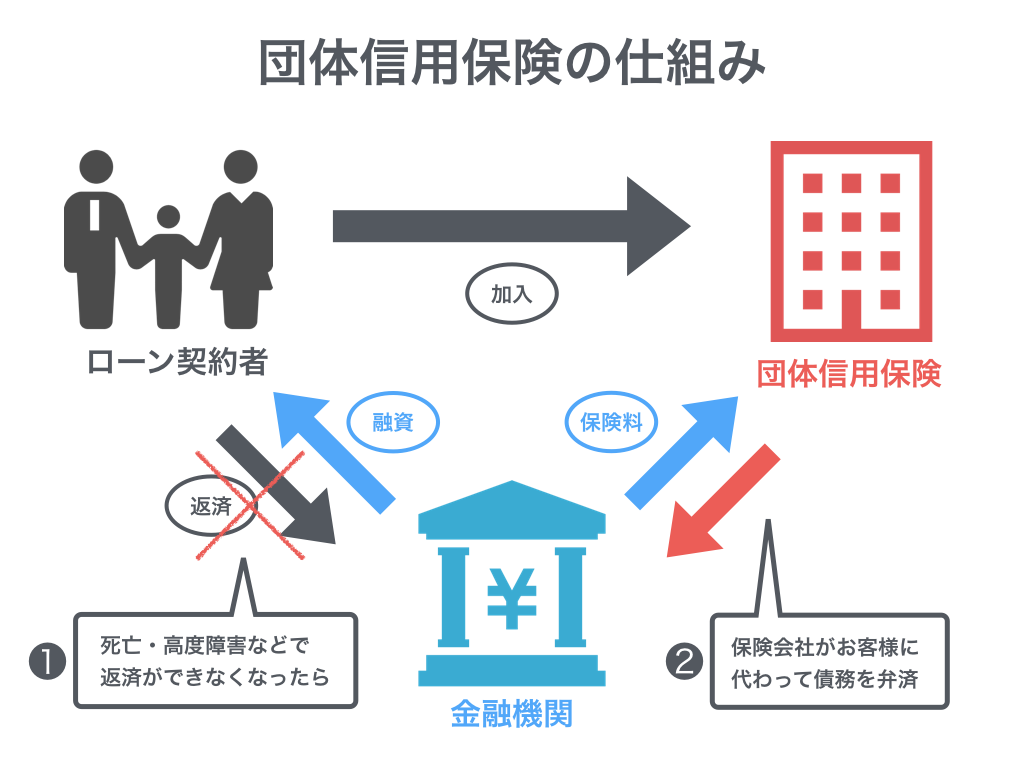

なぜなら「団体信用保険(生命保険)の加入」が住宅ローンを組む条件の1つだからです。

団体信用保険とは?

団体信用生命保険は残された家族の経済的な負担減と、銀行の債権回収リスクを同時に行う仕組みです。債務者(住宅ローンを借りる方)が住宅ローンの返済途中で死亡、高度障害になった場合、住宅ローンを支払えなくなり家族は大変なことになります。そのときに、ローン残債を死亡保険でまかない全額返済するという仕組みです。詳しくは用語集「団体信用保険」をチェック!

民間金融機関のほとんどが、この加入が借入れ条件です。逆をいえば、少し前に入院していたり既定の持病があったりなど、健康状態が良くなければ、生命保険に加入できないので住宅ローンは借りられないのです。ちなみに団体信用保険の保険料は、住宅ローン金利に含まれているので、別途に保険料はかかりません。

実際、この加入条件があるため、収入面ではまったく問題ないのに「1年前に手術した」「こんな持病がある」…など、健康面に問題があって住宅ローンを借りられない人も多いです。

フラット35の場合、団体信用保険の加入は任意です。フラット35は銀行とは違って、国の独立行政法人なので「契約者が死亡することで融資した金額が返ってこないリスク」を考えていません。それよりは団信加入を顧客の選択によって選べるようにしているのです。しかし、利用できる建物は限られているため物件の選択肢は少なくなります。

金利がどうなる、消費税がどうなる、ライフイベントがどうなる…など、いろいろ不確定要素はあります。しかし、数年後に健康かどうかなんて、それこそ誰にもわかりませんよね。そのうえ年齢を重ねるほど健康リスクも高まってきます。

よってマイホームの場合、次の一文がシンプルな結論です。

あなたが健康なときが買い時

買える経済状況にあって、買いたい物件があって「よし買おう!」と踏み出したとしても、健康面に理由があって買えない…これが一番最悪です。

家を買う目的が「投資」ではなく「マイホーム」で、あなたが「家を買っても大丈夫な経済状況」にあるなら、健康を大前提に考えてみましょう。そうすると、あなたの「買い時」も自然と決まってくるのではないでしょうか。

そしてこのシンプルな結論を踏まえた上で、オリンピック前か後か、消費税10%増税前か後か…などを判断できればいいですよね。

そこで、各解説と考え方をお話ししていきます。

【2】買い時は購入目的によって変わる

そもそも家を買う目的を大きく分けると2つあります。1つは投資目的、もう1つは自分たちが住むマイホームです。ここをはっきりさせないと情報が混乱します。では、まずは2つの目的を簡単に整理してみましょう。

(目的)投資不動産の場合

物件を買う目的は「利益」です。買った時よりも高い価格で売る(貸せる)ことが最大の目的です。では投資目的ではいつが買い時なのでしょうか?

オリンピック後に不動産価格は下落するという意見が優勢ですが、東京は上昇し続けるという意見も少なくありません。実際、東京オリンピックが不動産価格にどこまで影響を与えるのか、もしかしたら金利政策の方が影響が大きいのか、それとも…等々、不動産業者もはっきりとわかりません。

(目的)マイホームの場合

物件を買う目的は「住むこと」です。利益は最優先事項ではありません。したがって、重要なポイントは相場変動のような「社会的な要因」ではありません。家計的に買っても大丈夫な状況か、という「個人的な要因」です。

IeROHA は、マイホームのための情報メディア。この記事では「マイホーム」について話を進めていきます。とはいえ、どうせだったらお得に買いたいですよね。みんなに「かしこい買い方だね!」と言われたいものです。

では「かしこい買い方」のためにできることは何でしょうか?4つのタイミングから考えてみましょう。

- オリンピックの前か後か?

- 何月に買うのがお得なのか?

- 消費税増税の前か後か?

- どのライフイベント後がお得なのか?

【3】「オリンピック後まで待て!」が危険な3つの理由

最近、特に多い質問が「オリンピック後に物件価格は下がりますか?」です。ほとんどの不動産屋さんでも上位に来る質問ではないでしょうか?

これに対する答えは、「業者が自分に有利なように回答する」です。これでは聞く相手(または検索結果)によって運命が決まってしまうので、まるでロシアンルーレット。IeROHA では客観的に3つの視点からお伝えしていきますね。

3-1 結局、未来のことをわかる人は誰もいない

ズバリ「下がりますよ」とか、反対に「このままですよ」という業者もあります。様々な見解があるから迷ってしまいますよね。しかし、ひとつ言える真実は「未来のことを分かる人は誰もいない」ということです。株式投資と同じですね。

プロのトレーダーでも、狙いすました株が「狙った結果」にならないことも多いです。なぜなら、取り巻く状況は刻一刻と変わっていくから。今日の当たり前が、明日の当たり前とは限りません。つまり、未来は誰にもわからないのです。

不動産とて同じです。たとえば、このエリアが上がるだろうと「狙っても」上がる場合もあるし、上がらない場合もあります。運良く上がったとしても「狙った」ほど上昇しない場合もあります。

したがって、オリンピック前か、オリッピック後か、どちらの立場を支持しても確実ではありません。極端な表現をすれば、ギャンブルと同じですね。

相場変動のような「社会的な要因」を考えても確実はありません。マイホームの場合は、家計的に買っても大丈夫な状況か、という「個人的な要因」を軸に考えましょう。

3-2「オリンピック後の価格」と「それまでにかかる家賃」を比較

オリンピック後に下落すると仮定して、この記事を書いている時点(2017年12月)から4年後の2021年12月に物件を購入したとします。

4年間、購入を先送りするため、その期間の住居が必要ですよね。実家や社宅を除けば、相応の家賃がかかります。仮に、都内で賃料10万円の家に住んでいたとしたら、1年で120万円、4年で480万円。さらに更新料を考えると4年間の家賃総額は「約500万円」です。

つまり、オリンピック後の1年間で約500万円も値下がりしないと割に合いません。そもそも、1年でこれほどの下落は現実的ではありませんよね。さらにこの場合、価格が下落すれば小さな傷ですみそうですが、もし価格が下がらなければ、約500万円の大怪我。ハイリスク・ローリターンのギャンブルと同じと言えるでしょう。

3-3 物件価格と金利をセットで考えるべき

価格以上に重要な視点は、金利水準が今後どうなっていくかです。仮に物件価格が下落したとしても、金利が上昇すれば、月々の返済額にも大きな影響を及ぼします。よって、ローンを組んで購入する際は、価格と金利をセットで考えましょう。

■ 将来金利は上がるの?

実際に気になるのは、本当に金利は上がるのか?ですよね。近年ずっと低金利なので、金利が上がることをイメージするのはむずかしいかもしれません。しかし、そもそもデフレ脱却のために日本銀行が低金利にしている以上、それが叶えば金利をあげる可能性もあります。そうなった場合、月々の住宅ローン返済は一気に負担増です。多額の頭金を入れないと、自分たちの希望する物件には手が届かなくなる日が来るかもしれません。

■ 金利1.0%の差で総返済額617万円も変わる

住宅ローン返済にとって、金利変動はどのくらいの影響があるのでしょうか?実際に数字でみてみましょう。

シミュレーション条件

- 借入金3,000万円

- 35年元利金等

- ボーナス払いなし

この条件だと毎月の返済額は、金利1.0%で「84,685円」、金利2.0%で「99,378円」です。その差額は「約15,000円/毎月」になります。35年間の総返済額は、金利1.0%で「約3,557万円」、金利2.0%で「4,174万円」です。その差額は「約617万円」にもなります。

つまり、物件価格が500万円ほど下がって得したと思えても、金利が1%上昇したら、むしろマイナスになることがわかります。こう考えると「低金利の時期が買い時」という意見にはうなずけますね。

■ お金の専門家の意見は?

住宅金融支援機構が実施した『平成29年度における住宅市場動向について(PDF)』では、お金の専門家であるファイナンシャルプランナー(FP)に対して、「いまが買い時かどうか」の調査をしました。その結果、お金の専門家の3人に2人が「買い時である」と回答しています。

さらに、なぜ買い時の理由を調査したところ、このような結果になりました。

買い時と回答した理由ランキング(2017)

【1位】金利が一段と低下

【2位】金利先高感

【3位】すまい給付金等

【4位】消費税率引き上げ再延期

【5位】景気の回復感

1位は、「マイナス金利政策の導入後、住宅ローン金利が一段と低下しているから」です。2位は、「金利先高感があるから」でした。いずれにせよ、上位2つは金利に関わる理由。つまり、いまは金利が低くて買いやすいが、今後金利が上昇してしまう可能性もあるということですね。

もし「個人的な要因」を踏まえて買える状況にあるなら「超低金利のいまがお得」である、それがお金の専門家であるファイナンシャルプランナーの大多数の意見のようです。

【4】購入するなら3月がお得ってホント?

インターネットで検索すると「住宅購入は何月が良いよ♪」といった情報が氾濫しています。特に多い意見としては「販売会社の決算が近いと安くなるから」や「3月は引越しが多いから良い物件が出るから」があります。しかし、本当にそうなのでしょうか?

(勘違い)決算があるから価格交渉しやすい

新築住宅には関係ありますが、中古住宅にはほとんど関係ありません。

■ 新築のお金の流れ

デベロッパーは通常「竣工完売」を目標にします。というのも、マンションの建設費というのは何回か分割してデベロッパーからゼネコンに支払いますが、最終的には建物が完成して数ヶ月以内には全額支払う必要があります。売れ残りがあれば、その分は売上金が入ってきませんから、極端に言えば、足りない分を借金して建設費を支払わなくてはいけません。

■ 新築と決算の関係は?

上記の理由から、竣工までに完売することを目指します。決算などの関係で3月に竣工するマンションが多いため、少し値引きしてでも「3月完売」を目標にします。とはいえ、良い物件は値引きに応じません。なぜなら、他に買い手がいくらでもいるからです。

■ 中古は決算と関係がない

中古は建設費の支払いがないので、3月だからといって大幅値引きはありません。そもそもほとんどの中古物件は「個人」が所有しています。不動産会社は、その売買を代行(仲介)しているだけです。よって大元の売主は個人ですから、決算どうのこうのはあまり関係ありません。この場合、売買時期に影響するのは売主の「個人的な要因」です。

■ こんな例外もあります

ただ(大元の)売主が不動産会社の場合、決算の影響で多少の値引きがあるかもしれません。しかし、それが良い物件かどうかは別の話です。なぜなら、人気のある物件は値引きせずとも売れるからです。裏を返せば、値引きできる物件は「それなりでしかない」物件だということです。

また、売主が不動産会社の場合は消費税がかかります。個人だと消費税はかかりません。

■ 決算と買い時のまとめ

決算月で値引きしやすいからと慌てて買えば、良くない物件をつかまされる可能性もあります。それよりも大切なのは「家計的に買っても大丈夫な状況か?」という「個人的な要因」を軸にして考えることです。

(勘違い)物件が多い時期だから良い物件も多い

中古物件の売買に関しては、特に「時期」はないと思ってください。

■ 賃貸と売買では状況が異なる

賃貸の場合は、3月、4月は大きな動きがあります。入学や転勤などの影響からです。転勤の場合は、年度末に突然辞令を出されるケースも少なくありません。その場合、時間がないので不動産を購入することは難しく、賃貸物件を新しく探す人が非常に多くなります。よって「賃貸→賃貸」がほとんど。時間がないため「売却→賃貸」や「売却→購入」は「賃貸→賃貸」ほど多くはありません。

■ 掘り出し物件がみつかりやすい時期はない

中古物件に関しては「時期」はありません。なぜなら中古物件の(大元の)売主は、ほとんどが個人だからです。では、個人の売主は、どんなときに売却するのでしょうか?

それは主に「特別な事情」が発生したときです。たとえば、相続関係、支払不能、介護問題、移住、家族構成の変化などです。そこには季節は関係ありません。

以上のことから、やはり家計的に買っても大丈夫な状況か、という「個人的な要因」を軸に考えましょう。

【5】「消費税10%」増税による住宅購入への影響は?

2019年10月に消費税が8%から10%に再び引き上げられる予定です。はたしてこの増税は、住宅購入するときにどのくらいインパクトがあるのでしょうか?

5-1 物件2500万円の場合、差額は50万円

例えば物件価格が2500万円の場合、消費税8%だと200万円。消費税10%になると250万円です。つまり負担が50万円増えます。夫婦でハワイ旅行に行けるぐらいの額ですね。

前回の消費税増税の際は、住宅購入後の家計負担を軽くするため「住宅ローン減税」や「すまい給付金」など制度の拡充や新設がありました。この2つの制度は、消費税10%増税の際にも継続される予定です。

5-2 住宅ローン減税(中古マンション)

年末のローン残高の1%を所得税(一部、翌年の住民税)から控除する制度です。10年間継続して控除を受けることができるため減税効果があります。

■ 減税の対象となる人

a:控除を受ける年の年間所得合計は3000万円以下

b:住宅ローンは返済期間が10年以上

c:居住を開始した年の前後2年ずつの計5年間に3000万円特別控除などの特例を受けていない

■ 減税の対象となる物件

a:登記簿面積(床面積)が50平米以上

b:物件取得から6ヶ月以内に入居し、12月31日まで住み続けていること

c:中古物件の場合は耐震性能を有していること(以下のいずれかに該当)

【ア】築年数が一定年数以下であること

*耐火建築物以外の場合(木造など):20年以内に建築された住宅であること

*耐火建築物の場合(SRC造・RC造など):25年以内に建築された住宅であること

【イ】もしくは以下のいずれかを満たしている物件であること

*耐震基準適合証明書

*国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明したもの

*既存住宅性能評価書(耐震等級1以上)

*既存住宅性能評価において、耐震等級1以上が確認されたもの

*既存住宅売買瑕疵保険に加入

*住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険(既存住宅売買瑕疵保険)に加入

詳しくは「国土交通省の特別サイト」で確認できます。

5-3 住まい給付金(中古マンション)

すまい給付金は、住宅ローン減税ではメリットを享受しにくかった所得の少ない人の増税負担を緩和するためにある制度です。

■ 給付の対象となる人

a:住宅の所有者:不動産登記上の持分保有者

b:住宅の居住者:住民票において、取得した住宅への居住が確認できる者

c:収入が一定以下の者[8%時]収入額の目安が510万円以下[10%時]収入額の目安が775万円以下(収入は都道府県民税の所得割額で判断される)

d:住宅ローンを利用しない場合は、年齢50歳以上(10%時には収入額の目安が650万円以下[都道府県民税の所得割額が13.30万円以下]の要件が追加される)

■ 給付の対象となる中古物件

a:売主が不動産会社[宅地建物取引業者](消費税が非課税とされている個人間売買の中古住宅は対象外)

b:8%、10%の消費税率が適用

c:床面積が50㎡以上

d:売買時等に第三者機関の検査を受けた住宅(以下のいずれかに該当)

【ア】既存住宅売買瑕疵保険へ加入した住宅

【イ】既存住宅性能表示制度を利用した住宅(耐震等級1以上のものに限る)

【ウ】建設後10年以内であって、住宅瑕疵担保責任保険(人の居住の用に供したことのない住宅を目的とする住宅瑕疵担保責任任意保険を含む)に加入している住宅又は建設住宅性能表示を利用している住宅

■ 実施期間

税制面での特例が措置される平成33年12月までに引き渡し・入居が完了した住宅を対象

詳しくは、国土交通省「住まい給付金」で確認できます。

■ 住宅ローン減税・すまい給付金を”簡単”に自分で調べる方法

価格.com「住宅ローン控除(減税)シミュレーション」を使用すると、控除額と給付額が簡単にわかります。自分の場合はいくらになるのか参考程度に調べてみるとイメージがつきやすいです。

シミュレーション条件

- 年収:500万円

- 扶養家族:2人(妻・子)

- 入居年月日:2018年12月

- 借り入れ額:3,000万円

- 借り入れ金利:1.352%

- 返済期間:35年

シミュレーション結果

- 10年間の控除額:207万円

- すまい給付金の給付額:20万円

- 負担軽減額:227万円

わかりやすいように簡略化されているシステムなので、多少ずれがあり正確に出ないこともあります。しかしながら、おおよその見当がつくので便利です。ぜひ試してみてください。

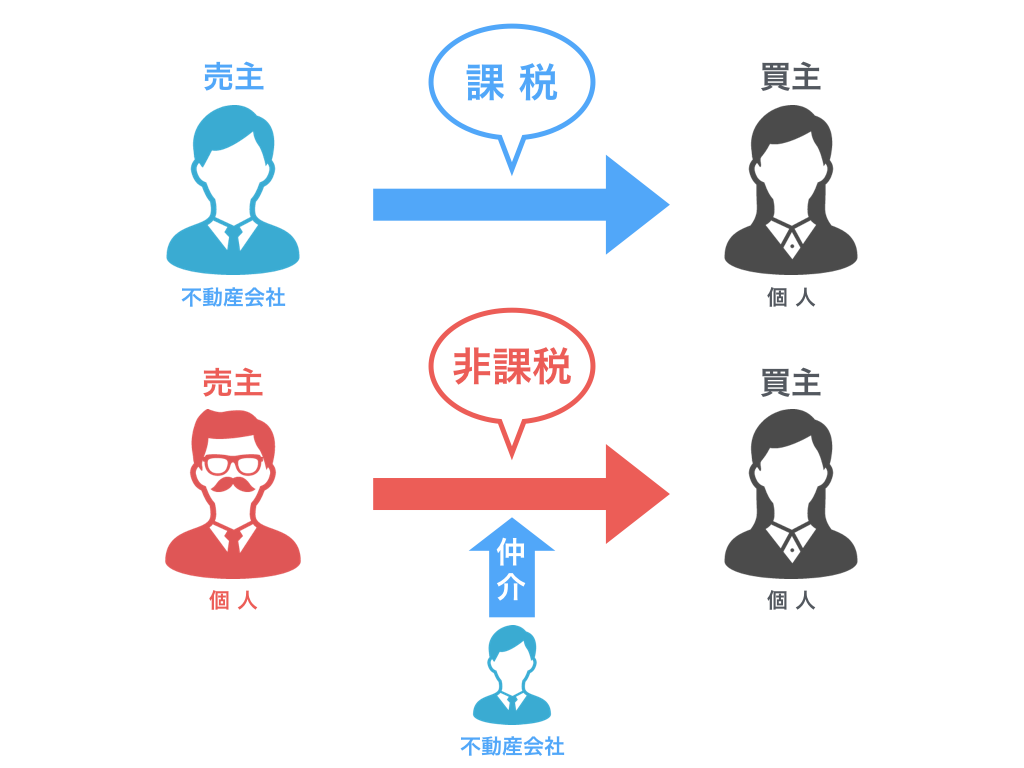

5-4 中古物件の「ほとんど」は消費税がかからない

消費税がかかるのは、売主が不動産会社(宅地建物取引業者)の場合です。売主が個人の場合はかかりません。中古不動産の取引は、個人の売主が「この物件を売ってください」と不動産会社に仲介を依頼することがほとんどです。この場合、売主は個人なので消費税はかかりません。

ではどんなときに消費税がかかるのでしょうか?最近多くなっているケースは「リノベーション済み物件」です。不動産会社が中古不動産を売主から買い取って、リフォーム・リノベーションしてから売りに出す、いわゆる買取再販と呼ばれる形態です。都心部では急増しているのでよく見かけますが、全体としてはまだまだ少ないです。

■ 結論、増税は気にしない

住宅ローン減税や住まい給付金のように、消費税増税に対する軽減措置があります。よって、消費税10%になる前に急いで買おう!というよりも、やはり家計的に買っても大丈夫な状況か、という「個人的な要因」を軸に考えましょう。

【6】人生のどのタイミングで購入すべき?

今まで話してきたのは経済的な面でした。しかしこれらは後押しに過ぎず、根本的に住宅購入のきっかけとなるのはライフイベントです。代表的な「人生のイベント」を紹介して、家を買うときのメリットやデメリット、住宅ローンに対する考え方について解説します。

6-1 結婚

■メリット

・パートナーと共に考えることで、将来をイメージした生活の基盤を作れる

・共働きの場合、二人分の収入を合算して住宅ローンを組める

・若いうちに住宅ローン返済をスタートすれば比較的早く完済できる

・若いうちに長期住宅ローンを組むことで月々の返済額を低く抑えられる

■デメリット

・結婚当初は何かと出費が多くなるタイミング

・家族が増えるかもしれないことを考慮すれば貯蓄する必要あり

・ゆとりを持った住宅予算で家さがし・家づくり

6-2 シングル

■メリット

・自分ひとりで自由にお金の管理ができるうちに資産形成できる

・結婚しないという選択をしたときにも「自分のお城」を確保できる

・将来結婚したときにはそのを資産化することも可能

・若いうちに住宅ローン返済をスタートすれば比較的早く完済できる

・若いうちに長期住宅ローンを組むことで月々の返済額を低く抑えられる

■デメリット

・結婚後に資産化したが思ったとおりの金額にならないケースもある

・ひとりの収入で住宅ローンを組むので思ったより狭い物件しか手に入らない可能性もある

6-3 出産

■メリット

・子育てを見越した環境をイメージしながら家づくり・家の購入ができる

子供の足音でトラブルにならないよう一階を選んだり、死角がないようにキッチンから見渡せる広い空間やベビーカーが入るような大きな玄関にリノベーションしたり…など

■デメリット

・共働きに制限ができるため、出産・育児で世帯収入が減る可能性もある

・教育費などとの両立するために希望通りの住宅予算にならないこともある

6-4 子供の小学校入学

■メリット

・進学などのライフプランが立てやすい

・小学校入学前なら友人との別れという辛い思いをさせなくて済む

(入学より後に家を購入してしまうと子供の転校が必要になる)

・このタイミングまで購入を遅らせることで手元資金を貯めやすい

・多めの頭金があると銀行からの信用度も高くなる

■デメリット

・学区が関わるため、小学校入学の2年前には動き始め、余裕を持って1年前には新住所に移転する必要がある

6-5 アラフォー(40歳前後)

■メリット

・おおよそのライフプランが定まっているので腰を落ち着けて家さがし・家づくりができる

・預貯金や年を重ねて増えてきた収入を元手に、頭金を多めに用意することも可能

■デメリット

・返済期間を長くしてしまうと、退職後も返済が続き、老後の生活に悪影響が及ぶ可能性もある

・過去の賃貸家賃の総額で既に住宅を購入できていたという事実

【結論】マイホームの買い時

オリンピックの影響、住宅購入の季節、金利、消費税増税、ライフイベント…など、いろいろな視点から「買い時」を見てきました。しかし、どれも不確実なものです。これで買い時を判断することはギャンブルと同じです。

だからといって、ゆっくりもしていられません。なぜなら次の理由があるからです。

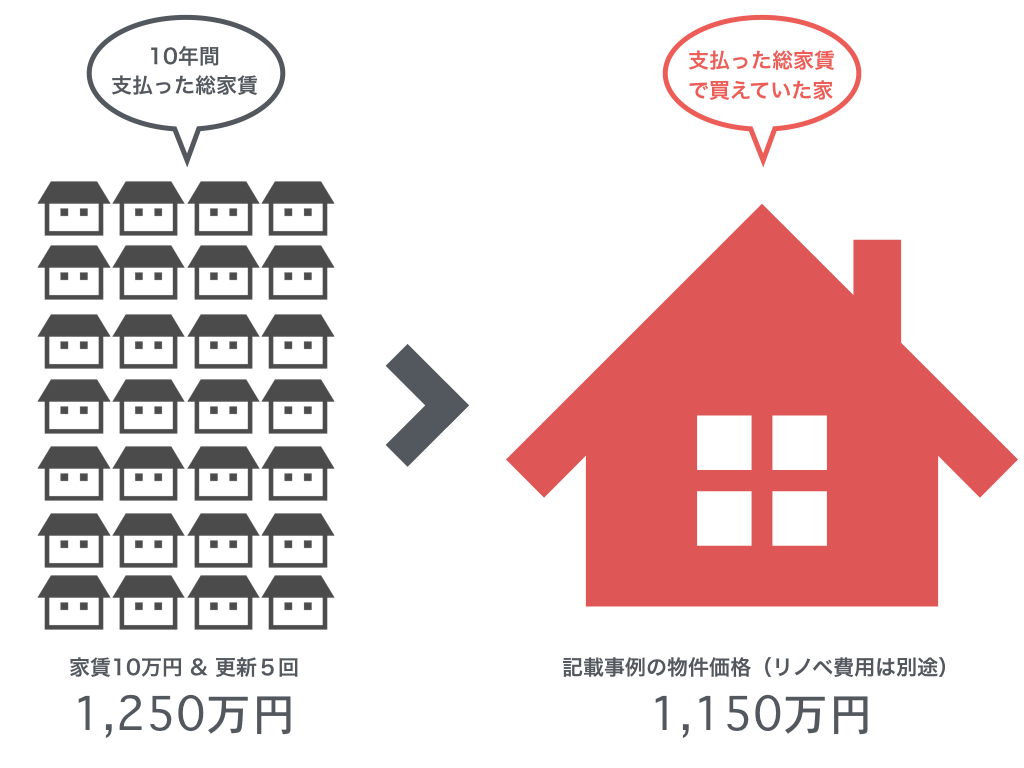

■ 幻の中古マンション

家賃に費やしたお金を計算してみましょう。たとえば、都内にある家賃10万円のマンションの場合、1年間の家賃は120万円。10年賃貸生活をしていたなら、家賃だけもすでに1,200万円です。さらに更新料などの諸経費を含めると、約1,250万円のお金を賃貸住宅につぎ込んでいることになります。つまり10年以上、賃貸に暮らしていたのであれば、そのお金で1,250万円くらいの中古マンションなら買えていたのです。

たとえば、「武蔵浦和駅・徒歩8分・70㎡」の事例をご覧ください。リノベーションするために購入した当時の物件価格は「1,150万円」です。

こう考えると、賃貸はどれだけ支払っても自分のものにならない単なる経費ですよね。そのため「買える状況」にあるなら、マイホーム購入は早い方がいいでしょう。もちろん無理なく買える範囲はきちんと守りましょう。

■ 住居は何のためにある?

マイホームの本来の目的は何でしょうか?利益を得るため?見栄を張るため?…違いますよね。あなたがマイホームを購入する根本の目的は、安心して暮らせる「自分」の家が欲しいからではないでしょうか。一生涯、いつでも帰れて雨風をしのげる暖かい「自分の城」ですよね。それらは経済的な損得ではないと思います。

つまり極論をいえば、無理のない範囲で確実に返済できるなら、資産価値が0円になってもいいのです。「一生涯、住む場所を確保」できるのですから。

■ あなたが健康なときが「買い時」です

よってマイホームの場合は、損得を意識しすぎて「社会的な要因」に振り回されるより、家計的に買っても大丈夫な状況かという「個人的な要因」を軸に考えましょう。そして冒頭でも話したように、健康であることが住宅ローンを組む条件の1つ。だからこそ、健康なうちに住宅購入を検討するといいでしょう。

そしてもし、あなたが買える状況にあったのなら、無理せず身の丈にあった住まいを手に入れることをオススメします。きっとその住まいは「いつでも帰れる場所がある」という絶対的な安心感をあなたに与えてくれるでしょう。

ぜひ予算面には焦らず、しかし健康面では焦ってタイミングを見定めてください。

この記事のまとめ

- 買い時は購入目的によって変わる

- オリンピック後まで待つのは危険

- 売買の場合は季節は関係ない

- 消費税10%増税は気にしない

- どの人生イベントが購入時期かの結論はない

- あなたが健康なときが「買い時」

後悔しない住宅購入でポイントになるのは、この記事で話したような「買い時」、そして「無理のない予算」です。将来は何が起こるかわかりません。そのとき余裕を持って対応できるように、限界予算ではなく、余白を残した予算で家を買うことをお勧めします。

コメント