ご訪問ありがとうございます。いえろは編集部です。

変動金利と固定金利で迷われる方が多くいらっしゃいますが、この記事では、一部の方をのぞいて、全期間固定金利をおすすめします。

その理由や変動金利とのメリットデメリット比較、見ないふりをしているリスクや、金利推移などについて解説します。また、変動金利を選んでも問題のない方のタイプについてもお伝えしていきます。

目次

なぜ固定金利か。変動金利との違いメリットデメリット

固定金利とは住宅ローンにおいて借入当初から完済まで、金利が変わらないタイプのことをいいます。

これに対し、変動金利は返済中に金利が見直され、文字通り変動します。変動金利の金利は通常、経済情勢や市場の金利に応じて年に2回、4月と10月に見直されます。

ただし、「5年ルール」と呼ばれるものがあり、金利が変動しても毎月の返済額は借りたときから5年間は変わらないのが一般的です。

金利が上昇すると6年目に返済額が変わることになりますが、その場合はそれまで毎月払っていた返済額の最大1.25倍を上限とする「125%ルール」が適用されます。

固定金利と変動金利のメリットとデメリットをまとめると以下のようになります。

固定金利

メリット→金利が固定されている

デメリット→変動金利よりも金利設定が高い

変動金利

メリット→固定金利よりも金利設定が低い

デメリット→金利上昇のリスクがある

これを見て多くの人が注目するのは、「変動金利は固定金利よりも金利が低めに設定されている」という部分ではないでしょうか。そして金利の高い低いだけで判断すれば、金利の低い変動金利を選んだほうが有利だと考えがちです。

しかし、そこには欠けている視点があります。

家は手に入れることが目的なのではなく、あくまでも今よりも幸せに暮らすためのツールに過ぎないという視点です。このスタンスに立てば、家のための支払額の上下動によって日々の暮らしが大きく左右されることはリスクでしかないという考えに至るはずです。

固定金利を選んで支払額が固定されれば、計画的な貯蓄ができます。

計画的な貯蓄計画が立てられるということは、長期的な安心が手に入るということです。必要分の教育費を毎月いくら貯金するか、老後資金をどう貯めておくか。そういったことを見ないふりをして過ごしていくのは日々のストレスがたまる一方です。

計画を立てても金利が変動であると計画も立てるだけでそのとおりに進まない可能性があります。これだけでも、変動金利を選ぶ理由がないことがわかります。

もっと身近なたとえで説明してみましょう。ある日、あなたが住んでいる賃貸の大家さんが訪ねてきて、

- 「半年後に家賃を1万円値上げします。引っ越しはしないでください。さらにその後の家賃がどうなるかはわかりませんが、もともとそういう契約なので了承してくださいね」

と告げたとしたらどうでしょう?

今のたとえは極端ですが、変動金利はこういう性質の仕組みで成り立っているのです。人生で一番高い買い物の支払額がこんな不明確な状態では、生活も不安定になり、振り回されてしまいます。

そもそも、いつ支払いが増えるのかというストレスを、今後何十年も抱え込むことなること自体、不幸とも呼べるのではないでしょうか。

こうした理由から、いえろは編集部では一貫して住宅ローンを組むなら変動金利ではなく、固定金利を選ぶことをおすすめしています。

-

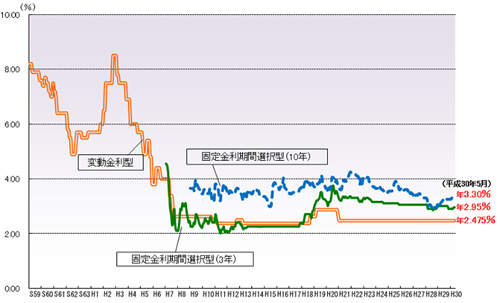

金利は上がらないかも?住宅ローンの金利推移から見る今後

もちろん、未来のことは誰にもわかりません。アベノミクスの行方、日銀の動向、株価の値動き、消費税増税や東京オリンピックの開催……などなど金利の推移に影響すると言われる要素はたくさんあり、上がるのか、下がるのか、ネットで検索しただけでも実に様々な予想が出てきます。

2019年3月時点では、固定金利1.245%という銀行も見られます。過去には8%という高い金利が設定されていた時代もありましたが、現在はずっと超低金利状態が続いています。そしてこの先はと言えば、今の固定金利は軒並み1%台なので、ここから2%以上下がる確率はゼロです。

しかし、2%上る可能性はあります。それくらいの低金利であるということを意識しておく必要があります。

その上で、金利が上がった場合の支払いがどうなるか見てみましょう。

3,500万円の借り入れで、変動金利が0.7%だったとすると、月々の支払額は93,982円です。では、もしもこの先1%金利が上がったらどうなるかと言えば、月々の支払額は110,626円になります。2%上がった場合は128,906円です。93,982円との差は34,924円となります。毎月の家賃が約3.4万円いきなり上がったらかなり衝撃的ではないでしょうか。

金利は上がらないかもしれませんが、変動金利を選べば「上がるかもしれない」という不安とずっと付き合っていくことになります。そして実際に2%上がっただけで月々の支払額が35,000円近く高くなることもあるのです。住宅ローンの支払いが終わるまでずっとこのリスクは抱えておけるリスクなのでしょうか?冷静に考えてみる必要があります。

なぜ変動金利が広まっているの?

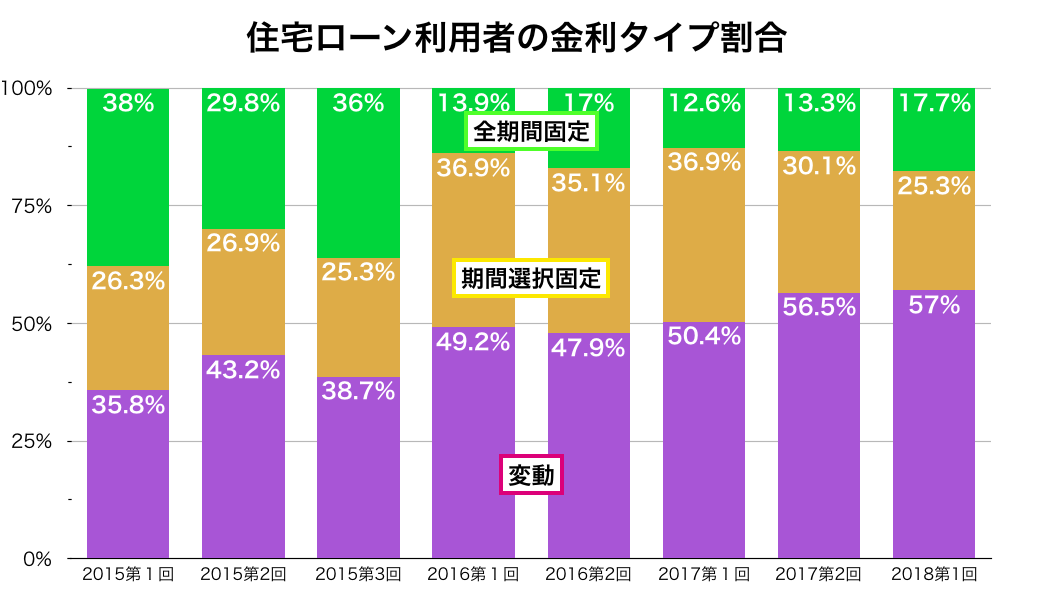

それでも、最近は固定金利よりも変動金利を選ぶ人が多くなっています。その中には変動金利のリスクについて正しく理解した上で、自分のケースであればリスクを低く抑えられると考えて選んでいる人もいるでしょう。

しかし、変動金利を選んだ理由の一つに、「不動産会社の営業マンに勧められて」というものが増えているという事実もあるようです。ではなぜ不動産会社の営業マンが変動金利を勧めるのでしょうか。

売る側からすれば、まず、住宅などの高額な商品は、ユーザーに「これなら買える」という気持ちを抱かせることが非常に重要になります。家購入の場合、そのための常套手段は住宅ローンを組んだ場合のシミュレーションをしてみせて、「これなら月々支払っていける」と思わせることです。

そのとき、効果的なのがより低い金利、つまり変動金利でのシミュレーションを提示することなのです。現在の変動金利で支払いシミュレーションをすれば、一見、マイホームが手に届きそうなものに思えてきます。

実際には固定金利で住宅ローンを組んだとしても、手に届きそうな支払いプランを作ることはできます。しかし、固定金利は変動金利より高いので、その場合は物件価格が安くなってしまいます。

不動産会社の営業マンは少しでも高い物件を売りたいので、非常に良心的な会社の営業マンを除けば、最初から固定金利を勧めてくることは多くありません。

また、同様に銀行の営業マンも変動金利を勧めてくる傾向にあります。こちらの理由はもっとストレートです。銀行にとって変動金利は、「契約者が金利上昇リスクを請け負う」タイプの金利です。

変動金利なら金利が上昇しても銀行が損をすることはないためです。逆に固定金利の場合は、市中金利が上昇しても契約者が損をすることはなく、「銀行が金利上昇リスクを請け負う」ことになります。

このため銀行の営業マンもまず変動金利を勧め、それに対してあまり金利に関する情報に詳しくないユーザーが応じてしまうという構図が見られるというわけです。

固定金利にすると検討している家を手に入れるのが厳しいという場合

上でも少し触れましたが、もしも固定金利で住宅ローンを組んだときに支払いが厳しくなるようなら、それはあなたにマッチしていない物件ということです。

無理をして月々の支払いを続けていくことになれば、もはやその家はあなたを幸せにしてくれる家とは言えないでしょう。最初に伝えたとおり家は幸せになるためのツールです。それなのに、住宅ローン返済に苦しんで家計が困窮するというのは本末転倒です。家を持っているから幸せで裕福、とはならないのが現実です。

固定金利を変動金利に変えて家を手に入れたとしても、金利が決まっているのはたった半年先までです。その先には固定金利よりもミスマッチな状況が待っているかもしれません。少なくともその不安とずっと付き合っていくことになります。

固定金利にすると検討している家を手に入れるのが厳しいというシミュレーション結果が出たのなら、むしろ検討段階でそのことに気づけてよかったと考えましょう。どうすれば無理のない、背伸びしない住宅ローンが組めるのか、思考を切り替えるべきです。

しかし、変動を選んだ方が良い方もいます。

変動金利に向いている人

最後に、変動金利に向いている人もいるということも述べておきましょう。次のような条件にひとつでも当てはまるなら、変動金利を選ぶというのも悪くない選択になります。

- しっかりと家計管理ができる人

- 将来、金利が上昇しても対応できるだけの貯蓄や世帯収入のある人

- 頭金を多くするなどして元金を少なくできる人

- 10年以内に完済できるなど借り入れ期間を短くできる人

たとえばある程度高い年収があり、子育ても一段落して配偶者がパートなどで働くこともできる、という人などが該当するでしょう。

また「日頃から経済状況や金利動向をチェックする習慣がある人」や「金利上昇局面に、固定金利に変更することが面倒でない」という方には現時点で低金利を享受できる変動金利をおすすめします。

まとめ

家を買って幸せになるために、将来、金利が上昇しても支払い金額が変わらないという固定金利のメリットは大きいです。一方で、変動金利は固定金利に比べて総支払額を抑えられることがメリット。

どちらを選ぶべきかは、今までしっかり家計管理できていたか否かという「自分の性格」によるところが大きいです。

固定金利か、変動金利か。住宅ローンを利用する前にしっかりと考えを整理して、後悔のない選択をなさってください。

コメント