訪問ありがとうございます。いえろは編集部です。

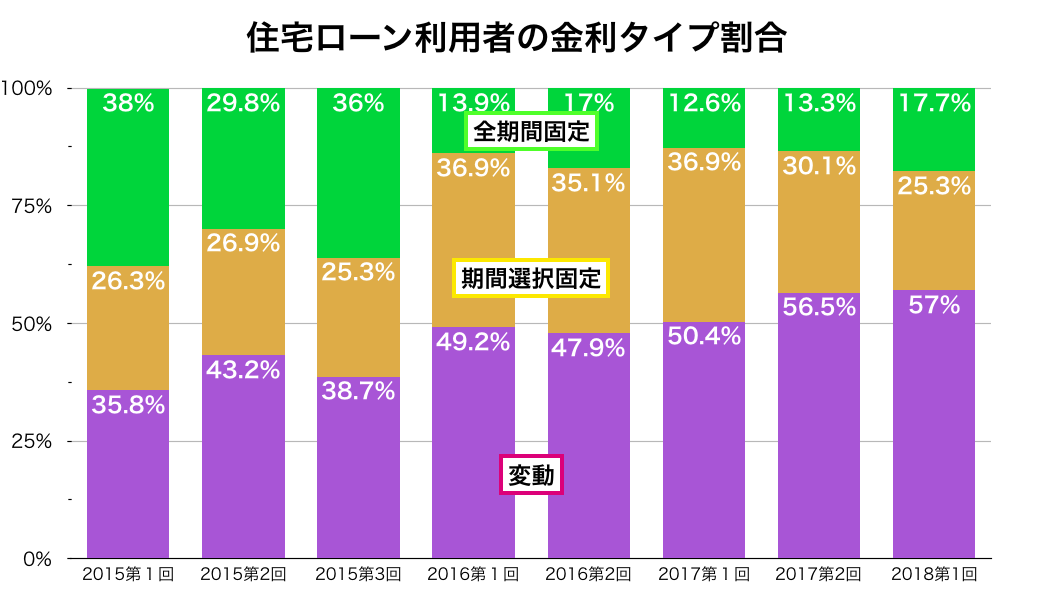

住宅ローンを組むときに変動金利を選ぶ人が多くなっています。2018年に変動金利を選んだ人は57%です。変動金利は固定金利よりも金利が低く設定されており、今後も金利が上昇しなければずっと低金利を享受できます。そこに魅力があることは否定できません。

しかし、オススメしません。

長期のローンを組む場合、変動金利を選ぶということは完済するまで金利が上がるリスクをずっと抱え続けることでもあります。金利タイプを選ぶときは、長いスパンと広い視野で物事を捉え、「どちらを選ぶのが幸せなのか」という本質的な問いに思考を巡らせる必要があります。

今回は住宅ローンの金利タイプは固定金利を選ぶ方が望ましいと考える立場から、変動金利を選んでしまうことの不安要素、危うさ、不便さについて考察していきます。

目次

家にしか目がいかなくなると変動金利を選びがち

住宅ローンで3000万円を借り入れして35年で返済するとします。変動金利を選んで金利が年0.5%だと総返済額は約3384万。固定金利を選んで金利が年1.5%だと総返済額は3858万で、両者の差額は474万円となります。

この差は確かに大きいと言わざるを得ません。金利が低い今、変動金利を選ぶ人が多いのも頷ける額です。

データにもその傾向が現れています。住宅金融支援機構がまとめた「2018年度 民間住宅ローン利用者の実態調査」によれば、住宅ローン利用者のうち57%の人が、全期間固定型でも固定期間選択型でもなく、変動型の金利タイプを選んでいます。

しかし、多数派の選択が正しいとは限りません。変動金利を選択した多数派の中には色々な方がいます。

・将来リスクを自分なりに計算して選んだ人

・不動産屋に言われたから選んだ人

・銀行マンに言われたから選んだ人

・金利が低いから選んだ人

・借り入れ額が少ないから選んだ人

・借り入れ期間が短いから選んだ人

・周りも変動だから選んだ人

自分でリスク計算した方はそれなりの現金や収入のはずですが、全員が本当にそうでしょうか?

ではここから変動金利を選ぶことに異論を唱えてみます。一般論として、住宅ローンを組むときは金額上の損得に目が行きがちです。

しかも固定金利を選ぶと、どうしても「変動金利を選んでいたら…」と考えて損をしている気持ちになってしまいます。けれども、これは家のことだけを考えるからそうした思考に陥るのです。

そうではなく、老後資金や教育資金、その他様々な家以外のお金まで視野に入れれば、変動金利の”不便さ”が理解できるはずです。そもそも家は幸せになるための手段であり、目的ではありません。家は生活をするための箱でしかないとも言えます。日々の暮らしの方が優先度は高く、老後など未来の暮らしも含まれます。

ここで1つ例え話をしてみます。

あなたの賃貸に大家さんが訪ねてきました。

大家「こんにちは。実はお家賃を1万円上げることにしたのよ。その後も半年ごとにお家賃を見直していこうと思うの。もしかしたらずっと上げていくかもしれないし、下がるかもしれないけれど、そもそもそういう契約だしこれからも長く付き合っていきましょうね。」

極端ですが、変動金利とはこんなイメージです。月々の支払いが困ってしまいますし、貯金計画も立てられないし、ストレスもたまりますよね。

返済額がずっと確定しない変動金利は長期的な貯金計画が立てにくく、もし金利が上がれば将来使う予定だった資金はローン返済に流れることになってしまいます。返済額が変わらない固定金利では考える必要のないリスクがあるということです。

長期的な貯金の計画はただでさえ立てるのが大変で、苦手な人も多いでしょう。子供が小さく教育費が少ないうちは、多少金利が上がったとしても当座は払えるかもしれません。しかし10年後、15年後の本格的に教育費が必要な時期に金利が上がれば、かなりの負担となることは容易に予想できます。

家の購入を検討しているときは誰でも家のことに意識が向かってしまうものです。しかし、だからこそ家の損得だけでなく、それ以外のもっと優先順位の高いことにも目を向け、住宅ローンの返済方法も安心か危険かという視点から判断すべきです。

以上を踏まえて、変動金利というのはどのような性格の金利タイプなのか、今一度確認してみましょう。

-

再確認!住宅ローンの変動金利とは。隠れるリスク

変動金利とは返済中に経済情勢や市場の金利に連動して金利が見直され、変動するという仕組みの金利タイプのことです。変動金利は固定金利と比べると借り入れ当初の金利水準が低い一方、将来、金利が引き上げられ、それにつれて返済額が増加する可能性があります。

変動金利の金利は通常、年に2回、4月と10月に見直されます。ただし、金利が変動しても毎月の返済額は借りたときから5年間は変わらず、6年目に変わるという「5年ルール」が設定されているのが一般的です。これは金利上昇に気づきにくい、すさまじいデメリットです。

また6年目になって返済額が変わるときには、これまで毎月払っていた返済額の最大1.25倍を上限として返済額が変動するという「125%ルール」もあります。

5年ルールと125%ルールは、急激な金利の変動があったときに返済額が一気に増えるのを防ぐためのものです。じゃあ安心なのかというと、全くそんなことはありあせん。

これらはあくまで毎月の返済額を抑えるためのルールであり、支払う総額は上昇し続けます。いつかは払わなければならないものです。

さらに毎月の返済はまず利息から返していくという決まりがあります。そのため金利が上がると元金がいつまでも減らないという状況が生まれます。そして急激な金利上昇によって毎月支払うべき利息の金額が返済額よりも多くなった場合には、「未払利息」が発生してしまいます。

“未払利息とは”

-

利息額が毎月の返済額よりも多くなった場合の差額(利息額-毎月返済額)のことです。

未払利息が発生すると、元本はいつまで経っても減らず、利息だけを支払っていくという状態に陥りかねません。6年目の返済額見直しの際、まだ未払利息が残っていればその分は元本に加算されます。もしも返済最終日まで未払いの元金と利息が残っていた場合には、残債は原則として一括返済することになります。

以上が住宅ローンの変動金利というものです。かなりリスクのあるものだということが分かってきたのではないでしょうか。では次に、どの程度の金利上昇可能性があるのか見ていきます。

今後上がる可能性は?変動金利の推移グラフで確認

もちろん、金利がかなり上昇しなければ未払利息が発生するような事態にはなりません。しかし、現在の低金利状態がいつまでも続くという考えも楽観的すぎるでしょう。20~30年の間には、やがて金利が上昇する局面がやって来るはずです。(もちろん未来のことは、よくも悪くもわかりません)

近い将来に変動金利の引き上げが行われる可能性については、消費税の引き上げや東京オリンピック開催といったイベントを迎えて景気の動向がどうなるのか、日銀の金融緩和がいつまで続くのかということに加え、政治的な問題も関わってくるため予測が難しいというのが正直なところです。

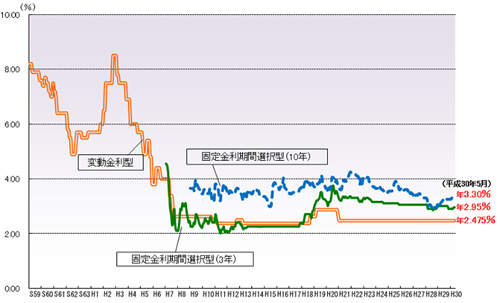

過去の変動金利の推移データを見ると、バブル絶頂期である平成3年には変動金利が8.5%に達したことがあります。昭和62年から平成2年の4年間には変動金利は3.6%も上昇しました。

今後、バブル期ほどの大きな変動はないかもしれません。だとしても、数%でも変動金利が上昇すれば実際に変動金利で住宅ローンを組んでいる人にとっては大きな影響があることは確かです。例えば3500万円を借りて35年で返済する場合、変動金利が1%上がるだけでも総額は720万円上昇します。

また変動金利が上がるときには、まず固定金利が早めに動くという傾向もよく指摘されるところです。となれば、変動金利が上昇しそうになったら固定金利に借り換えるという方法もあまり効果がないことになります。

そのため現時点でリスクを最小限に抑えるには、「いずれ変動金利は上昇する」と想定し、それを前提とした選択をすることではないでしょうか。つまり、金利が低い今のうちに固定金利を選んで地盤をガチッと固めるという方法が最も良い選択という考えに行き着くはずです。

変動金利を選んでもいい人の特徴は?

本記事では、多くの人にとって、変動金利よりも固定金利の方が堅実な選択になるということを述べてきました。しかし中には変動金利の方が向いているという人もいます。

例えば、

・元金が少ない人

・借り入れ期間が短い人

・ローンに対し、預貯金あるいは収入が非常に多い人

こういった条件に該当しているならば、変動金利を選んでもリスクをある程度抑えられます。借り入れ額が少なければ金利が上がっても影響は少ない額にとどめられます。期間が短い場合も負担を強いられるのは数年ですむでしょう。変動金利が上がらないまま返済期間が終わる可能性も高くなります。

預貯金や収入が多い人は繰り上げ返済で調整する方法があります。一部繰り上げ返済を効果的に活用するにはいろいろとコツが必要ですが、資金があるのなら打つ手はあるということになります。

まとめ

最後に、繰り返しになりますが、住まいはあくまで安心や幸福を得るための手段であり道具です。基本的な考え方として、博打の要素を入れて家を購入する必要はありません。

それなら無駄な出費を抑えたり、貯金を貯める、あるいは給料が上がるための工夫をした方がよほど健全です。

自分たちの生活がそのときの経済動向や政治的要素を含む外部要因によって大きく変化してしまうというのは、ある意味、理不尽なことでもあります。新しい家で暮らすことができたとしても、いつ金利が上がるのかという不安要素を抱えていたのでは心からの安心は得られないでしょう。

少なくとも、目先のことだけを考えて変動金利を選んでしまうのはおすすめできません。固定金利なら金利が上がることはなく、安定した返済計画が立てられ、未払い利息も発生することはありません。一度立ち止まって、しっかりと考える必要があります。

また、変動金利でギリギリの支払いになる方は住宅ローンを借りすぎの可能性があります。【年収別】住宅ローン目安表!その予算で住めるエリアは?広さは?を参考にしてみてください。

コメント