ご訪問ありがとうございます。いえろは編集部です。

団信とも呼ばれるこの保険は、多くの場合、住宅ローンを組むのに加入しなければならない保険です。

この記事では、入れなかった場合の対処法も含め、そもそもの団信の仕組み、入れない可能性のある病気などの一覧、健康診断の結果は影響しますが、それがどの程度であるのかなどについてもお伝えしていきます。

住宅ローンを借りて家を購入するときに避けて通れない団体信用生命保険について、ぜひとも押さえておくべきポイントを整理しておきましょう。

目次

【1】住宅ローンで必要な団体信用生命保険(団信)とは

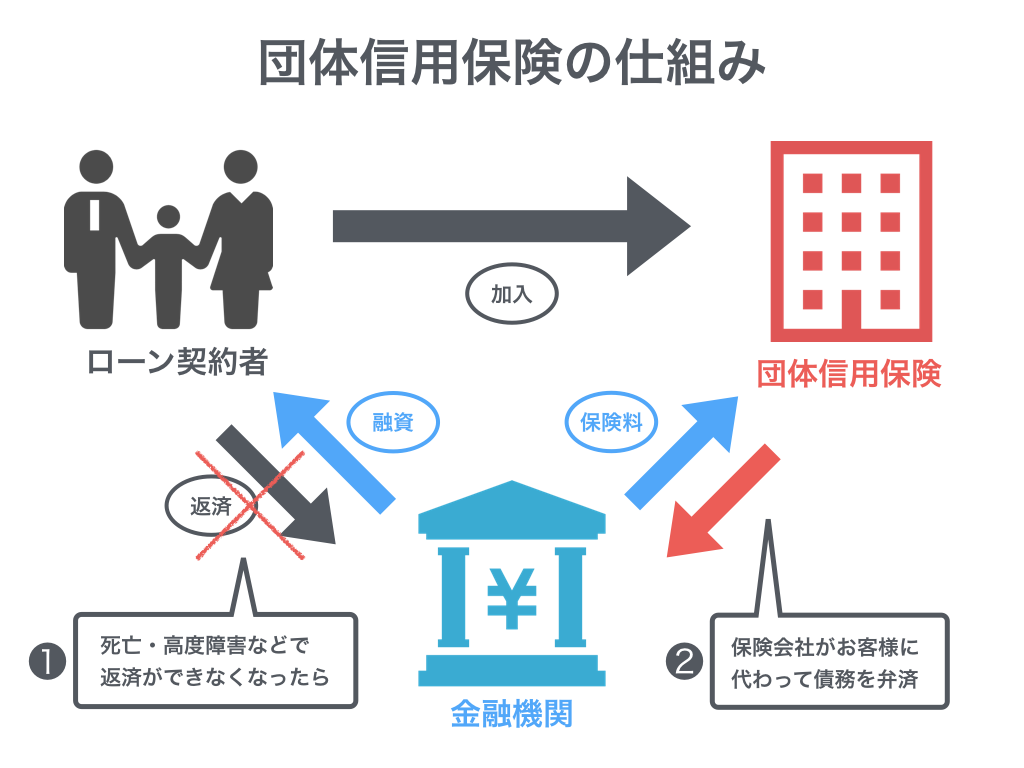

銀行などの金融機関で住宅ローンを利用する際、加入が義務づけられていることが多い団体信用生命保険。

この団体信用生命保険は、住宅ローンの返済中に死亡もしくは高度障害状態になった場合に、ローンの残債を保険会社が被保険者の代わりに返済してくれるという住宅ローン専用の保険です。

その目的は、住宅ローンの契約者に万一のことが起こっても、残された家族がローン返済に窮するのを防ぐことにあります。また金融機関にとっても、住宅ローンが不良債権化するのを回避・軽減する目的があります。

なお、団体信用生命保険で死亡以外の支払いの対象となる高度障害状態は、その要件が細かく定められています。例えば視力、言語・そしゃく機能を失う、中枢神経系・精神や胸腹部臓器に著しい障害を残して終身常に介護を要する状態になる、手足2本以上が切断や麻痺等で動かせない…といった相当に重い障害状態が該当します。

逆に言えば、上記に該当しない大きな病気や怪我は支払いの対象となっていません。例えばがんや脳卒中などもカバーするには「特約」を結ぶ必要があります。このことについては【4】で説明します。

もう一つ、団体信用生命保険は、フラット35など任意で付けるタイプを除いて無料(銀行が費用を負担)なのが一般的です。

-

【2】団体信用生命保険に入れない人の特徴と対処法

団体信用生命保険に加入する際は保険会社による審査があります。

審査にあたっては、健康に関するさまざまな質問事項に回答する告知書を提出します。告知書は基本的に自己申告ですが、もしも事実と異なる告知をしたことが発覚すれば契約を解除され、保険金も受給できなくなるので注意してください。

では以下、団体信用生命保険に加入できない場合の条件と、対処法について見ていきましょう。

2-1.病気治療歴一覧

具体的に、審査ではどのような病気治療歴が問題とされるのでしょうか。あくまで一例ですが、過去3年以内に下記の病気によって連続2週間以上の入院をした場合、団体信用生命保険加入は難しいと言えます。

狭心症、心筋梗塞、心臓弁膜症、先天性心臓病、心筋症、高血圧症、脳卒中(脳出血・脳梗塞・くも膜下出血)、脳動脈硬化症、精神病、神経症、てんかん、自律神経失調症、アルコール依存症、ぜんそく、慢性気管支炎、胃かいよう、十二指腸かいよう、かいよう性大腸炎、慢性すい臓炎、慢性肝炎、肝硬変、慢性腎炎、ネフローゼ、腎不全、がん、肉腫、白血病、腫瘍、ポリープ、糖尿病、リウマチ、膠原病

ただし、団体信用生命保険に加入する際の質問事項や審査基準は保険会社によって異なります。上記がすべての場合に共通する条件ではありません。

2-2.団体信用生命保険に入れない場合の対処方法

審査の基準が保険会社によって異なるということは、ある保険会社では審査に落ちたのに、ほかの保険会社では通ったというケースも起こり得ます。そこで団体信用生命保険に入れないときは、まずは住宅ローンを利用する銀行を変更し、異なる引受保険会社で審査を受ける方法を試してみるといいでしょう。

しかし健康状態に大きな問題があった場合は、銀行や保険会社を変更しても良い結果が得られる可能性はわずかかもしれません。そこで別の対処方法もご紹介します。考えられる方法は次の4つです。

2-2-1.フラット35を利用する

住宅金融支援機構のフラット35には団体信用生命保険の加入義務がありません。任意加入なので、団体信用生命保険とは関係なく住宅ローンを利用できます。その代わり、いざというときのために月払いの生命保険などを契約しておきましょう。

2-2-2.ワイド団信(引受基準緩和型)に加入する

多くの銀行では団体信用生命保険よりも審査基準を緩和し、間口を広くした「ワイド団信」を取り扱っています。

持病があって団体信用生命保険に加入できなかったという場合でも、ワイド団信なら加入できる可能性があります。ただ、ワイド団信でも条件によっては審査に通らないケースもあります。また通常の団体信用生命保険と違って、有料になるのが一般的です。

みずほ銀行のワイド団信

三菱UFJ銀行のワイド団信

イオン銀行のワイド団信

じぶん銀行のワイド団信

りそな銀行のワイド団信

ARUHIのワイド団信

2-2-3.配偶者が住宅ローンを組む

配偶者に安定した収入があり銀行の住宅ローンの借り入れが可能で、さらに健康状態にも問題がなければ、配偶者が住宅ローンを組むという方法も考えられます。

2-2-4.住宅ローンの利用を延期する

最後の選択肢は住宅ローンの利用をいったんあきらめて、病気の治療に専念する方法です。手術などをして入院したとしても、退院後4年以上経てば団体信用生命保険に加入できる可能性があります。

【3】健康診断の結果は影響する?

毎年受けている健康診断で何らかの問題があるという指摘を受けている人の場合、健康診断の結果が団体信用生命保険加入に影響するかどうかが気になるのではないでしょうか。

審査の資料として提出する告知書には、「最近3ヶ月以内に医師の治療(診察・検査・指示・指導を含みます)・投薬を受けたことがありますか」という内容の質問事項がよく書かれています。3ヶ月以内に健康診断の結果を受けて病院で再検査を受けたことがあるのなら、この質問に対する回答は「はい」です。

また、「過去1年以内に健康診断、人間ドックを受けて臓器や検査の異常を指摘されたことがありますか」という質問が書かれていることもあります。これも該当するなら「はい」と回答します。これらに該当している場合は、より詳しい検査数字などの提出を求められることがあります。

健康診断の結果で異常があったとしても、そのことですぐに審査に落ちるというわけではありません。事実は事実としてありのまま伝えましょう。

審査に落ちるリスクよりも、医療機関に記録が残っていることに関して虚偽の記述をして告知義務違反に問われるリスクの方を重視すべきです。

おすすめ記事>>団信の告知内容の解説と告知義務違反の具体的リスク

しかし、告知書の質問には正直に答えなくてはなりませんが、質問されていないことにまで答える必要はありません。健康診断についての質問がなければわざわざ報告する義務はないということです。このことも覚えておきましょう。

【4】団信と団信特約の違いや種類

ここでは【1】でも触れた団信特約(特約付き団体信用生命保険)について見ていきます。

通常の団体信用生命保険と団信特約との違いは、「死亡もしくは高度障害状態」に加えて、その他の病気になったときにも保険金が下りるかどうかです。最近はさまざまなタイプの団信特約が増えて多様化しています。

その中でも大きく分けると、以下が代表的です。

・がん保障の特約が付いた団信

・3大疾病(がん、脳卒中、急性心筋梗塞)保障の特約が付いた団信

・3大疾病と5つの疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)保障の特約が付いた団信

また、保険料のかかり方にも異なるタイプがあります。多いのは特約を付けることで、住宅ローン金利に0.1~0.4%を上乗せするタイプです。ほかには住宅ローンの返済とは別に毎月保険料を支払うタイプもあり、この場合は中途解約が可能です。また、通常の団体信用生命保険と同じく銀行が費用を負担する無料タイプもあります。

注意したいのは、「がん保障」や「3大疾病」などという名前が付いていても、銀行によって細かい保障内容が違っている場合があることです。

同じがん保障でも、診断されたらすぐにローン残高全額保障となる特約もあれば、ローン残高半額保障とある特約もあります。さらに診断されただけではなく、就業不能状態が1年以上継続した場合のみ保障される特約もあります。契約の際はよく内容を確かめるようにしましょう。

【5】団信の特約は付けるべきか付けないべきか

特約を付けるべきか、付けずともよしとするのかは、もちろん人それぞれの考え方や価値観によって異なります。

それでもあえて言うなら、特約は付けておいて損はしません。現在は住宅ローンの金利自体が安く、そこに0.1~0.4%を上乗せする程度であればお得感、安心感が大きいためです。また、前述したように最近は無料で特約が付けられるケースも増えているので、それなら迷うことはないでしょう。

遺伝的にがんになりやすい、脳卒中になりやすいなどの傾向があると考えているのなら、それらを対象とする特約について検討してみるべきです。

ただ、保険料のかかり方は要チェックです。金利上乗せは途中でやめられません。年齢が上がるにつれてローン返済額は減りますが、返済期間が長ければそれだけ保険料の総額も高くなり、上乗せされるのは損だと考えることもできます。

それが嫌なら、毎月、保険料を支払うタイプも選択肢に上がってきます。このタイプなら、いつでも途中でやめることができるからです。

また、繰り返しになりますが、保障の条件や内容は事前にしっかりと確認し、比較検討してください。健康について不安に思っていることがある人ほど、どんな状態のときにどのように保障されるのかを、自分のニーズと照らし合わせてよく考えるべきでしょう。

まとめ

団体信用生命保険は万一のことがあったときのための頼れる味方となる保険です。

しかし一方で、加入したくても加入できず、そのために住宅ローンが利用できないというハードルとして立ちはだかることもあります。大事なのは、特約も含めて、自分の場合はどうなのかをよく確認し、状況に合わせた対処をすることです。

もしも今、健康状態に問題がないのであれば、団体信用生命保険の審査も簡単にクリアできるはずです。となれば、住宅ローンを利用して家を購入すべき絶好のタイミングだと考えることもできるのではないでしょうか。

コメント