中古マンションの購入を検討し始めた方にとっては、あまりピンとこない諸費用という単語。手数料みたいなもので、さほど大きな金額じゃないと考えている方も多いかもしれません。

また、頭金との違いに混乱している方もいるかもしれません。

この記事では、諸費用の全体像を把握し、いつどんな費用を支払っていく必要があるのか、また、諸費用の抑え方や諸費用とは別に必要になる可能性のある費用についてをお伝えします。

1.中古マンション購入における諸費用は5~8%

諸費用自体は中古マンションの場合は5~8%ですが、引っ越しなども含めて考えると、マンション価格の10%を想定しておくと安心だと言えます。

また、諸費用と頭金の違いについてですが、頭金はマンションの価格の一部を現金で支払うものです。諸費用は、マンションを購入するために必要な各種費用や税金を指すもので、マンションの価格以外に必要になる費用です。

昔は、頭金はマンション価格の2割程度必要と言われていました。これは、住宅ローン審査に通るためです。

住宅ローン審査の基準は明かされていませんが、銀行側からすれば、「2割も貯金できないのにちゃんと完済できるの?」という言い分があるのかもしれません。しかし現在では、頭金ゼロで住宅ローンを組むことが可能になっています。

話を諸費用に戻します。例えば、3500万円の中古マンションを購入する場合の諸費用は、175万円〜280万円、引っ越し等の別途費用を考えると10%にあたる350万円が、マンションの価格とは別に必要となる金額です。

では、どんなタイミングで支払いが発生するかを見ていきます。

2.諸費用の支払いタイミングは3つ

諸費用の支払いのタイミングは大きく分けると3つです。

売買契約のとき

決済のとき

入居後

ここからは、具体例を使ってそれぞれのタイミングと細かな金額を出していきます。

Aさんが購入する中古マンションは以下の通りです。

■購入価格:3500万円

建物:2500万円

土地:1000万円

■築年数:20年

■床面積:70㎡

■土地面積:80㎡

■固定資産税評価額

建物:1500万円

土地:1000万円

■自己資金:0万円

融資金額:3500万円(35年ローン)

ここから各種支払いタイミングと金額、支払先を見ていきます。

| 支払いのタイミング | 名目 | 金額 | 支払先 |

| 契約時 | 印紙税 | 10,000円 | 税金 |

| 決済時 | 印紙税 | 20,000円 | 税金 |

| 仲介手数料 | 1,110,000円 | 不動産会社 | |

| 消費税 | 88,800円 | 税金 | |

| ローン事務手数料 | 32,400円 | 金融機関 | |

| ローン保証料 | 721,000円 | 保証会社 | |

| 団体信用生命保険加入料 | 0円 | 生命保険 | |

| 火災保険料 | 24,400円 | 火災保険 | |

| 抵当権の登録免許税 | 35,000円 | 税金 | |

| 建物の登録免許税 | 45,000円 | 税金 | |

| 土地の登録免許税 | 150,000円 | 税金 | |

| 登記手数料 | 100,000円 | 司法書士 | |

| 建物の固定資産税 | 210,000円 | 税金 | |

| 土地の固定資産税 | 23,000円 | 税金 | |

| 建物の都市計画税 | 45,000円 | 税金 | |

| 土地の都市計画税 | 10,000円 | 税金 | |

| 入居後 (半年〜1年後) |

建物の不動産取得税 | 90,000円 | 税金 |

| 土地の不動産取得税 | 37,500円 | 税金 | |

| 合計金額 | 2,752,300円 | 3500万円の約7.8% | |

ここまでで出ている費用は、諸費用のみです。リフォームやリノベーション費用は含まれていません。また、引っ越し費用、細かく出していくと、家具、家電の買い替えなどもにもお金は必要です。余裕を持っておきましょう。

それでは、各項目の詳細や金額の算出方法を見ていきます。

2-1.売買契約のときに必要な諸費用

売買契約のときに支払うのが印紙税です。上のグラフの通り、売買契約のタイミングで支払うのは印紙税のみです。

印紙税(売買契約書)

そもそも、印紙税とはなんだ?という疑問に対して、国の見解は「印紙税は、経済取引に伴い作成される文書の背後には経済的利益があると推定されること及び文書を作成することによって取引事実が明確化し法律関係が安定化することに着目して広範な文書に軽度の負担を求める文書課税である。」(平成17年第162国会櫻井参議院議員の質問に対する小泉総理の答弁書)となっています。

文書を作成することで取引が明確になり、法律関係が安定するので、税金を負担してほしいという趣旨です。また、郵便局などで売っている収入印紙を貼り付けて消印することで納めます。

中古マンションを購入する場合、売買契約書と、住宅ローンを借りるときに締結する金銭消費貸借契約書(ローン契約書)に収入印紙が必要になります。リノベーションやリフォームをする場合は、工事請負契約書にも印紙税がかかります。

印紙税の税額は契約する金額によって異なります。軽減措置があり、不動産の譲渡に関する契約書のうち、記載金額が10万円を超えるもので、平成26年4月1日から平成30年3月31日までの間に作成されたものが対象になります。ただし、ローン契約書は軽減措置の対象外なのでご注意下さい。各税額は以下の通りです。

| 記載された契約金額 | 税額 | 軽減税率 |

|---|---|---|

| 1万円未満のもの | 非課税 | なし |

| 1万円以上10万円以下のもの | 200円 | 200円 |

| 10万円を超え50万円以下のもの | 400円 | 200円 |

| 50万円を超え100万円以下のもの | 1,000円 | 500円 |

| 100万円を超え500万円以下のもの | 2,000円 | 1,000円 |

| 500万円を超え1,000万円以下のもの | 10,000円 | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 20,000円 | 10,000円 |

| 5,000万円を超え1億円以下のもの | 60,000円 | 30,000円 |

| 1億円を超え5億円以下のもの | 100,000円 | 60,000円 |

| 5億円を超え10億円以下のもの | 200,000円 | 160,000円 |

※印紙税についての税額は国税庁No.7101不動産の譲渡・消費貸借等に関する契約書をご確認ください。また、軽減税率については、No.7108不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置をご確認ください。

Aさん場合、購入価格が3500万円であるため、軽減措置金額は1万円です。

この後、ローンを3500万円で組むため、決済時にローン契約書にも印紙税がかかります。軽減措置がないため、2万円が必要となります。

2-2.決済のときに支払う諸費用

売買契約が済んだら、物件の引き渡しまでに決済をおこないます。

その際Aさんが支払う諸費用の種類は下記になります。

■印紙税(ローン契約書)

■仲介手数料、仲介手数料に対する消費税

■ローン事務手数料

■ローン保証料

■団体信用生命保険料

■火災保険料

■登録免許税(抵当権および土地・建物の所有権)

■登記手数料

■土地・建物の固定資産税

■土地・建物の都市計画税

種類が多いですが、一つ一つ見ていきましょう。

印紙税(ローン契約書)

契約時の売買契約書とは別に、ローン契約書に貼る収入印紙が必要になります。Aさんの場合、頭金なしの3500万円のローン契約となり、かつ、税額の軽減措置はないため、2万円が支払う税額となります。

仲介手数料

不動産会社から中古住宅を購入する場合、仲介手数料を払う必要があります。また、仲介手数料は宅建業法で最高限度額が決められています。

“仲介手数料の計算方法”

簡易計算式の場合、(物件価格×3%)+6万円

正式には、(200万円以下×5%)+(200万円超400万円以下×4%)+(400万円超×3%)

Aさんの場合、物件価格が3500万円です。

簡易計算式に当てはめると、(3500万円×3%)+6万円=111万円

正式に計算した場合も

(200万円以下×5%〈10万円〉)+(200万円超400万円以下×4%〈8万円〉)+(3100万円×3%)=111万円

と、同じ金額になります。また、仲介手数料には消費税がかかります。

Aさんの場合、111万円×8%=88,800円になります。

ローン事務手数料

ローンを借りる時に、金融機関や保証会社に対して支払う料金です。

例えば、みずほ銀行の場合はローン事務手数料は32,400円となっています。これは、銀行や保証会社によって金額が異なります。ローン保証料の部分でも出てきますが、ローン保証料が安い分、ローン事務手数料が高い。などのケースもあります。

ローン保証料

ローンを借りた人が返済不能に陥った場合、返済を肩代わりしてもらう保証料です。保証会社によって支払う金額は異なります。また、同じ会社の場合でも、借入金額と返済期間、もっと言えば、ローン契約者の属性によって、支払う金額が異なります。

では、ローン事務手数料と同じように、みずほ銀行で計算します。みずほ銀行の場合、融資額×2.06%(借入期間35年)、または金利+0.2%の上乗せから選ぶことができます。今回は計算しやすいよう融資額から算出します。

Aさんの場合だと、

融資額3500万円×2.06%=721,000円がローン保証料となります。

ただし、この金額は概算です。保証会社によって金額は異なります。また、通常は銀行が保証会社を指定しますが、保証会社を選べる銀行もあります。

団体信用生命保険料

ローンを借りた人が事故や病気で万が一のことがあった場合、代わりに返済してもらうための保険料です。フラット35では任意になっています。民間の住宅ローンの場合、金利に含まれていることが多く、Aさんの場合は0円となります。

※団体信用生命保険(以下:団信)の加入は、民間金融機関のほとんどが、住宅ローンの借入れ条件として上げています。

逆に言えば、健康が危ぶまれる場合、団信の加入ができないため、住宅ローンの審査に通らないことが考えられます。そのため、マンションの購入タイミングは、健康が証明できるうちがベストだと言えます。不動産の相場や、オリンピック前後や、個人的なタイミングなど様々なことが言われていますが、健康はいつまで続くものか誰にもわかりません。健康であるうちに、マンションの購入を検討することをおすすめします。

詳しくは、中古マンションの買い時がわかる「たった1つの真実」とは?をご覧ください。

火災保険料

ローンを借りる場合、火災保険は必須になることが多いです。費用は、各保険会社や、建物の構造や面積、また、一戸建てとマンションなど条件によって異なりますが、価格.comで火災保険の相場を見てみます。

①〜③の条件を入力すると、おおまかな費用が出てきます。マンションの場合ですが、下階への配水管からの水漏れリスクがあるため、水災の補償として、「水濡れ原因調査費用」を付帯させることをおすすめします。また、ハザードマップで水害・土砂災害が考えられるときは、低層階なら「水害」についての補償を厚くしておくことも検討すべき項目です。

少し前まで火災保険は長期契約で30年の商品がありましたが、現在では10年となっています。価格.comのグラフでも10年あたりの金額となっています。

Aさんの場合、日新火災で概算をすると、24,400円となります。

※ただし、細かな条件によって火災保険の金額は変わります。

登録免許税

登録免許税は、登記の際に課せられる国税です。

住宅ローンを申し込むときは、購入するマンションに抵当権を設定します。これは、購入するマンションをローン借入の担保にするという意味です。抵当権を設定することにより、もしAさんが返済不能に陥った場合、銀行側はマンションを競売にかけて未返済部分を補填することができます。また、課税額は、借入金額によって決まります。

次に、土地・建物の所有権移転登記についてです。

売買によってマンションの持ち主が変わったら、それを登録する必要があります。課税額は、それぞれの固定資産税評価額によって決まります。

| 登記の種類 | 対象住宅 | 税率 | ||

| 通常 | 一般住宅 | 低炭素住宅 | ||

| 所有権移転登記(土地) | ― | 1.50% | ― | ― |

| 所有権移転登記(建物) | ・住宅用家屋 | 2.00% | 0.30% | 0.10% |

| 抵当権の設定登記 | ・築25年以内 | 0.40% | 0.10% | 0.10% |

詳しくは、国税庁No.7191登録免許税の税額表

Aさんの場合、購入するマンションは築20年なので、抵当権設定登記の分は、借入額3500万円×0.1%=3.5万円。

そして、建物の所有権移転登記の分は、建物の固定資産税評価額1500万円×0.3%=4.5万円。

さらに、土地の所有権移転登記の分は、土地の固定資産税評価額1000万円×1.5%=15万円になります。

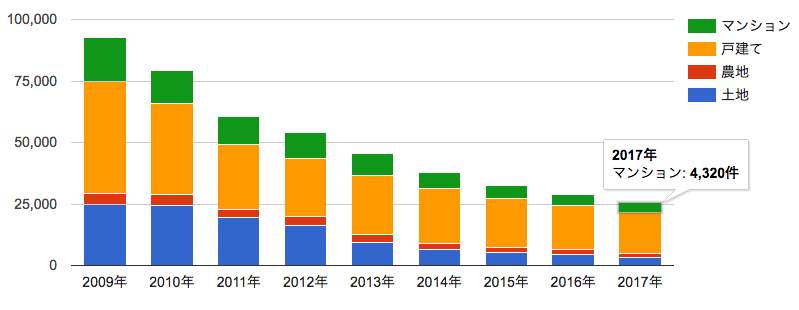

登録免許税のお話とは直接関係ありませんが、下記のグラフは、一般社団法人不動産競売流通協会が出している年間の競売物件数を表しています。

年間で4320件ものマンション購入者が、支払い不可能となり、競売にかけられています。競売にかけられる前の予備軍を想定すると、どれだけ多くの人が支払いに追われているかわかりません。競売にかけられる前に任意売却を行う方も最近は増えてきています。しかし、どちらにしろ、住宅ローンは返済可能な金額を出ないようにしっかりと設定しましょう。

登記手数料

抵当権や土地・建物の登記手続きを司法書士に代行してもらう手数料です。地域の相場や購入するマンションの構造、床面積によって料金は異なりますが、不動産購入登記サポートセンターによると、

① 申請すべき登記の件数

② 申請する登記の課税標準金額

この2つで金額が決まり、相場としては10万円前後となります。異常に高額な請求をされた場合、不動産会社へ紹介手数料などを支払っている可能性もあるため注意が必要です。

Aさんの場合は相場の10万円を想定しています。

固定資産税

固定資産税とは、保有する土地や建物などの固定資産にかかる市町村税です。毎年1月1日現在の所有者に対して課税されます。

税率は市町村によって異なりますが、標準税率は1.4%です。

- 固定資産税の計算方法=固定資産税評価額×1.4%

例えば、東京都主税局の表記では、課税台帳に登録されている価格×税率1.4%とされています。

固定資産税評価額は、市町村の税務課などに置いてある固定資産税台帳に記載されており、土地に関しては時価の60~70%、建物に関しては50~70%程度が目安になります。

なお、固定資産税には軽減措置があります。土地に関する要件と軽減税額は以下のとおりです。

-

▶小規模住宅用地(土地面積200平米以下の部分)……評価額×1/6×税率

▶一般住宅用地 (土地面積200平米超の部分)………評価額×1/3×税率Aさんの場合、土地の評価額は1000万円、建物の評価額は1500万円、標準税率で算出すると、課税額は以下のとおりになります。

土地……1000万円×1/6×1.4%=23,333円 ※100円以下は切捨て23,000円

建物……1500万円×1.4%=210,000円なお、中古マンションを年の途中で購入した場合、引き渡し時点で売主と買主の負担分を日割り計算します。たとえば、6月30日に引き渡しなら、6月29日までを売主、6月30日以降を買主が負担するのが一般的です。

翌年以降の納税は、年4回(4月、7月、12月、2月)郵送されてくる課税通知書にしたがっておこないます。また、1回で1年分まとめて納付することも可能です。都市計画税

都市計画税は、都市計画区域内にある土地・建物にかかる市町村税です。毎年1月1日現在の所有者に対して課税されます。

税率は市町村によって異なりますが、最大0.3%と定められています。- 都市計画税=固定資産税評価額×0.3%

例えば、東京都主税局の表記では、課税標準額 × 税率* 0.3% とされています。

都市計画税も固定資産税と同様、軽減措置があります。土地に関する要件と軽減税額は以下のとおりです。

▶小規模住宅用地(土地面積200平米以下の部分)……評価額×1/3×税率

▶一般住宅用地(土地面積200平米超の部分)…………評価額×2/3×税率建物についての軽減措置は、固定資産税と同様、新築の場合のみです。

Aさんの場合、土地の評価額は1000万円、建物の評価額は1500万円ということで、最大税率で算出すると、課税額は以下のとおりになります。

土地……1000万円×3/1×0.3%=10,000円

建物……1500万円×0.3%=45,000円なお、都市計画税も固定資産税と同じく、年の途中で中古マンションを購入した場合、引き渡し時点で売主と買主の負担分を日割り清算します。翌年以降の納税は、固定資産税の納税通知書に記載されているので、それにしたがって収めることになります。

ここまでが、決済のタイミングで支払う費用となります。最後に、入居後に支払う諸費用について次項でご説明します。

2-3.入居後に支払う諸費用

入居後に支払うものは不動産取得税です。不動産登記後、半年~1年後に納税通知書が送られてきます。また、不動産取得税には、土地と見物の2種類があります。

なお、不動産取得税の軽減を受けるためには、住宅や土地を取得した日から原則60日以内に不動産取得税申告書に必要な書類を添えて、都道府県の税務署に申告します。

不動産取得税

不動産を取得したときに一度だけ払う都道府県税で、購入、増改築、贈与を受けたときに課税されます。

- 不動産取得税=固定資産税評価額×3%

-

土地も建物もどちらもこの計算式ですが、それぞれに軽減措置があり、課税額の算出方法が異なります。

まず、建物に関しての軽減措置の要件と、計算方法をお伝えしていきます。要件は東京都主税局が表すところ以下のとおりです。

▶自己の居住用に取得した住居であること

▶床面積が50平米以上240平米以下であること

▶耐震基準要件(昭和57年1月1日以後に新築されたもの)上記の条件を満たしている上で、控除額は下図のように新築された日によって異なります。

新築された日 控除額 昭和29年7月1日~昭和38年12月31日 100万円 昭和39年1月1日~昭和47年12月31日 150万円 昭和48年1月1日~昭和50年12月31日 230万円 昭和51年1月1日~昭和56年6月30日 350万円 昭和56年7月1日~昭和60年6月30日 420万円 昭和60年7月1日~平成元年3月31日 450万円 平成元年4月1日~平成9年3月31日 1,000万円 平成9年4月1日以後 1,200万円

そして、課税額の計算方法は、

(住宅の価格-控除額)×税率 となり、

Aさんの場合、建物の評価額は1500万円、築20年(平成10年)70平米なので、(1500万円-1200万円)×3%=9万円

これが、Aさんの建物に対する不動産取得税額になります。次に、土地に関する軽減措置を含めた不動産取得税額を計算していきます。土地に関しての要件は以下のとおりです。

▶土地を取得した日から1年以内(同時取得を含む)に、その土地の上にある住宅を取得すること

控除額は、次のア、イのいずれか高いほうになります。

-

ア:45,000円(税額が45,000円未満である場合はその税額)

-

イ:土地1平米当たりの価格×住宅の床面積の2倍(最大200平米)×3%

※平成30年3月31日までに取得した土地は、土地1平米当たりの価格×1/2とする

Aさんの場合、土地面積80平米、住宅の床面積70平米、土地価格1000万円とう条件なので、以下のようになります。

控除額は、(1000万円÷80×1/2)×(70×2)×3%=262,500円

※45,000円より高いので、イの場合となる

したがってAさんの土地に対する課税額は、(1000万円×3%)ー26.25万円=37,500円

となります。以上、建物と土地のそれぞれの控除措置を含めた計算でした。再度の記載になりますが、不動産取得税の軽減を受けるためには、住宅や土地を取得した日から原則60日以内に不動産取得税申告書に必要な書類を添えて、都道府県の税務署に申告する必要があるので注意してください。

3.諸費用を抑えるには

ここまで、中古マンションの購入にかかる諸費用の内訳と支払うタイミングについてお伝えしてきました。ここからは、諸費用を抑える方法についてお伝えしていきます。

考えられる検討項目として、

仲介手数料

ローン保証料

火災保険料

この3つがあります。その他に関しては、税金であったり、相場が決まっているためあまり期待できる項目はありません。また、金額の大きさで表しても、仲介手数料やローン保証料と比べ、火災保険料はインパクトはありません。やはり、仲介手数料とローン保証料を検討すべきだと考えられます。

また、諸費用を抑えられるわけではありませんが、住宅ローン控除を利用することによって、10年間で諸費用分以上の控除を受けられる可能性もあります。それぞれ見ていきましょう。

仲介手数料を抑える方法は2つ

やはり表を見ても一番金額として大きく見えてくるのは、仲介手数料です。その仲介手数料ですが、大きく分けて2つ抑える方法が考えられます。

1、住宅の金額を抑える

2、値引く、安い会社に頼む

それぞれ見ていきましょう。

1、住宅の金額を抑える

まず1つめですが、これは至極当たり前の方法ですね。仲介手数料を安く抑えるというよりも、住宅にお金をかけすぎないという考え方です。抵当権の項目でお伝えした通り、2017年の1年間で競売にかけられたマンションの物件は4200件以上です。この数だと、1日あたりに12物件以上ずつローン破綻している計算になります。

また、会社のスタンスやモラルにもよりますが、不動産会社の営業マンは、5000万の物件と3000万の物件なら、同じ労力をかけるなら、5000万の物件を売りたいと考えます。なぜなら、3%で計算した場合、150万と90万で、60万円も利益が変わるからです。

また、一生に一度だからこそ、大きなお金を出してしまいがちな買い手側の気持ちもあって、自分の予算以上の買い物をしてしまう人もいます。

不動産業界にはこういった部分があるということを意識した上で、住宅に使っていい予算を算出してから物件を探すようにしましょう。その結果、住宅にかける金額が下がれば、仲介手数料も下がります。

2、値引く、安い会社に頼む

次に、仲介手数料を値引く、安い会社に頼むという方法もあります。ただ、あまり値引きのことを言うと、顧客としての扱いが悪くなる可能性があることは念頭においておきましょう。値引きをするなら、最初から仲介手数料が低い会社に依頼することを検討しましょう。

また、仲介手数料は一般的な数字でも、物件の価格交渉をしてくれたり、ファイナンス部分を見てくれたり、リフォームやリノベーションとセットになったサービスになっていたりと、会社によって、強みは異なります。

選ぶ不動産会社によっては、あなたにとって仲介手数料分しっかりサポートしてくれるような会社もあります。自分がどういった物件を求めているのかによって、必要な会社は変わります。まずは、自分の求める住まいを明確にしていきましょう。

ローン保証料を抑える

ローン保証料は保証会社によって異なります。ただし、返済期間やローン金額を抑えることで、ローン保証料は下がります。つまり、頭金を多く出すことで抑えることが可能になります。

現在時点で、諸費用として物件の10%、それ以外に住宅費用にまわせる貯金があるならば、頭金として支払うことで、ローン保証料を下げることができます。

ただし、これから頭金を貯めようと考えるのはおすすめできません。なぜなら、毎月賃貸として頭金を貯めるよりも大きな金額が出ていく可能性が高いからです。実家に暮らしていたり、社宅などで賃貸費用を抑えられている場合でも、団体信用生命保険の加入が住宅ローンの審査条件に含まれることが多いため、なるべく健康が証明できるうちに購入検討することをおすすめします。

住宅ローン控除(減税)

住宅ローン控除は、住宅ローンを利用してマイホームを購入した場合、一定の期間、住宅ローンの年末残高の一定割合に相当する金額を、毎年支払う税金(所得税や住民税)から控除してくれるというものです。

毎月支払っている所得税や来年度の住民税などから控除されます。

例えば、今回のAさんの収入を500万円として、住宅ローン控除シミュレーターで試算してみると、225万円の控除金額となります。諸費用を抑えるよりも大きな金額になる可能性もあるので、しっかりと手続きをしておきましょう。

4.諸費用とは別に、かかるかもしれない費用

中古マンションの購入の場合にチェックしておかなければならないことがひとつだけあります。

それが、給排水管の劣化状況です。

給排水管は、専有部に水を通したり、流したりする管のことです。築が古く管が金属製だった場合、内部に錆ができたりして、どうしても劣化をしてしまいます。

この劣化が原因で漏水をすることもあります。漏水は下階への迷惑になるばかりか、修復には床をはがしての工事が必要です。建物の築年数により使われている管が違うので、一概には言えませんが、おおむね20年~40年ごとに交換する必要があると言えます。

給排水管は、フローリングの下を通っているので、普段見ることはできません。つまり、中古マンションを購入する際には見て確かめることはできないということです。築年数と比較したり、リフォーム済み物件やリノベーション済み物件を購入する場合は、配管を新品に変えたかどうか不動産会社に確認をしておく必要があります。

また、配管の改修を行う場合は、床や壁の取り外し及び復旧工事も必要となり、約70万円が相場とされています。

まとめ

中古マンションの購入にかかる諸費用は、5〜8%と言われていますが、引っ越しやその他の費用もあるため、10%を想定しておく必要があります。

また、諸費用は、マンションの価格とは別途、購入に必要な手続きの費用や税金です。そして、頭金は、マンションの金額の一部を現金で支払う場合のお金を指し、ローン保証料を抑えることができます。

諸費用には支払うタイミングが3つあります。

①契約時

■売買契約にかかる印紙税

②決済時

■仲介手数料(契約時に半額支払っている場合は、残り半分)

■ローン契約にかかる印紙税

■ローン事務手数料

■ローン保証料

■団信の保険料

■火災保険料

■土地・建物の登記にかかる登録免許税

■登記手数料

■土地・建物の固定資産税(引き渡し以降の日割り分)

■土地・建物の都市計画税(引き渡し以降の日割り分)

③入居後

■土地・建物の不動産取得税

諸費用は自己資金という方が多いはず、この機会にいくらぐらい必要なのか、計算してみてはいかがでしょうか。

コメント