ご訪問ありがとうございます。いえろは編集部です。

住宅ローンの返済額の目安を知りたいと思っていらっしゃる方は多いのではないでしょうか。フラット35では返済比率に基づいて、年収400万円未満なら30%、年収400万円以上なら35%以下という借入可能額が設定されています。

年収400万の場合、その35%と考えれば、月々11万6千円程度が返済額の目安となります。

しかしこれはあくまで「借りられる額」であり、実際に「返せる額」はまた別です。

この記事では、返済額の平均データや、年収ごとの早見表、返済額をどのように決めていけばいいかなどについてまとめています。ぜひ返済額の目安を知るための参考記事としてご活用ください。

住宅ローン返済額の平均データ

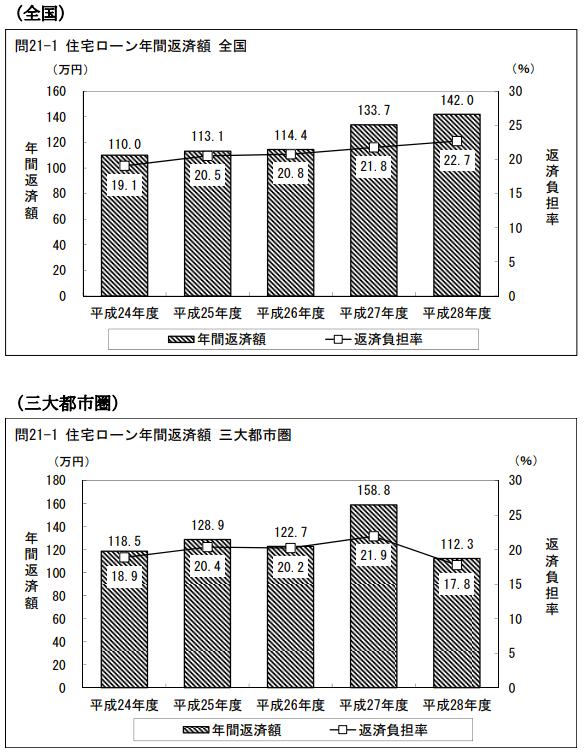

参考にしたいのが、国土交通省の「住宅市場動向調査報告書」というデータです。

返済額を決めるときには、まず返済比率(返済負担率)がポイントになります。返済比率とは「年収に占める年間返済額の割合」のことです。返済比率が高くなるほど、返済の負担は重くなります。

グラフを見ると、平成28年の全国の返済比率(返済負担率)の平均は22.7%、三大都市圏は17.8%となっています。返済比率30~35%という先ほどの数字から比べると、10%以上低いことがわかります。

さらに、全国の場合の平均返済額は年間142万円なので、1ヶ月あたりの平均返済額は約11.83万円です。三大都市圏の場合の平均返済額は112.3万円のため、1ヶ月あたりの平均返済額は約9.35万円ということになります。

銀行などの金融機関では住宅ローンの審査の際に基準となる返済比率を定めています。返済比率が基準を超える人に対しては、融資を断るまたは借入額を減らすといった対応をするわけです。

冒頭でも触れていますが、フラット35では、どの金融機関も一律で「年収400万円未満の場合は返済比率30%以下」、「400万円以上では返済比率35%以下」というのを審査の基準としてします。

例えば年収400万だとその35%は140万円なので、これが年間返済額の上限となります。さらに12ヶ月で割ると、毎月の返済額は約11.67万円が上限となります。

フラット35以外の民間住宅ローンの場合は、銀行ごとに返済比率が変わります。それでも年収300万円以上なら、基準はおおむね30~35%の範囲に収まるでしょう。

ただし、返済比率30~35%というのは住宅ローンの審査を受けるときの金融機関側の基準です。つまり、これは「借りられる額」の比率であることに注意してください。実際に住宅ローンを利用している人たちの平均的な返済比率・返済額とは違います。

-

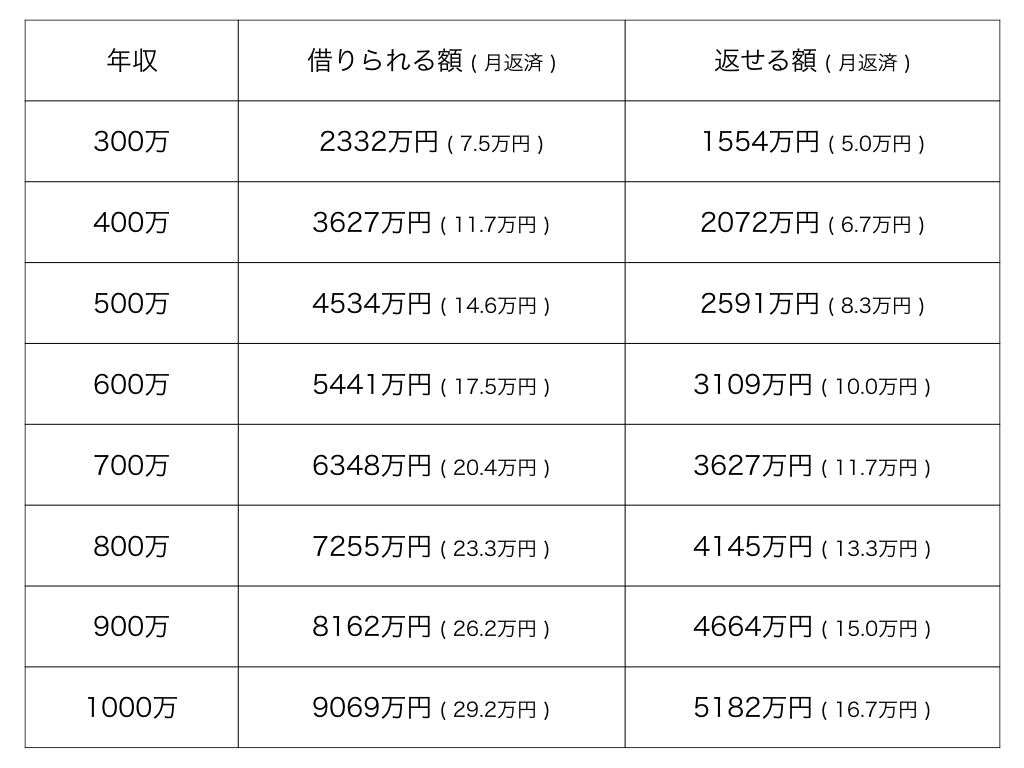

年収ごとの住宅ローン返済額の早見表

上述した「住宅市場動向調査報告書」を参考に、返済比率の全国平均と3大都市平均の間をとって、「20%の返済比率」を想定してみました。それをもとに年収ごとの住宅ローン返済額をまとめたのが上表です。

加えて、どれくらいの返済比率が適正なのかと言えば、多くの(良心的な)専門家が口にするのは20~25%という数字です。

かつては「住居費は月収の3割」と言われていた時代がありました。家賃だけでなく住宅ローンの返済額も同様です。年間の収入を対象とする返済比率とは違いますが、単純化して見れば返済比率30%が目安とされていたと考えて差し支えないでしょう。なぜこの数字となっていたのか?

実はこの数字は好景気の頃の話。しかももともとは高度経済成長期と呼ばれる50年ほど前の古い常識です。その頃の日本は終身雇用と年功序列が当たり前で、返済当初は返済が苦しくても、同じ会社に勤務し続けていれば次第に年収が上がっていき、負担も軽減されていくものでした。

しかしながら、現在は様々な事情が異なります。

この先、年収が上がらないとまでは言いませんが、終身雇用も年功序列も、定年まで勤め上げることも、昔ほど普遍的なものではなくなっています。

今、月収の3割を住居費に費やせば家計は明らかに圧迫されます。子供が成長すれば教育費がかかりますし、寿命が延びているため老後のための計画もしっかりと立てておく必要があります。年月が経てば住宅ローン返済の負担が軽くなっていくという保証はどこにありません。

そもそも住居費にウェイトを置きすぎて、趣味を楽しんだり旅行に出かけたりするなどほかのことは我慢するという生活スタイル自体が、時代にそぐわなくなっているとも言えるかもしれません。

しかし、手に入れたい住宅に対して、返済比率が追いつかないという方もいるかと思います。次項では収入合算などについてまとめていきます。

夫婦年収で予算を増やすのはアリかナシか

返済比率のベースとなる年収とは夫婦のどちらか一方のみが対象なのか、という点に疑問を持つ人もいるかもしれません。昔とは違うという意味では、現在は1世帯に2つの収入源があることは珍しいことではありません。

どちらか1人分の年収をもとにした「返せる額」で予算を組むと、購入できる物件が限られてしまいます。しかし、ダブルインカムで2人分の収入をもとに計算すれば、予算をかなり増やすことができます。

これに対し、銀行側も「ペアローン」という住宅ローンを用意しています。ペアローンでは、1つの不動産に対して2人の名義でそれぞれ住宅ローンを組みます。単独の場合より融資額を増やせることが最大のメリットです。

しかし、限界金額のペアローンや収入合算で住宅ローンを組むことは極力避けるべきです。その理由は次のようなデメリットがあるためです。

・妻が出産や育児で離職または休職するととたんに返済負担が増してしまう。

・本来の「返せる額」を超えての借り入れとなることが多いため、病気、減給、転職などの影響を受けやすい。

・離婚のときに揉めやすい。

最後についてはあまり考えたくないことではありますが、もしも離婚することになると借入額の持ち分をどちらかの名義へ切り替えたり、新たに借り換えをしたりするのが大変で、かなりの労力を要します。

とはいえ、こうしたデメリットについて十分に理解した上でなら、あえてペアローンを利用するという選択肢もありえます。世の中にはダブルインカムで子供は作らないと決めているなど様々な夫婦の形があります。最終的にはケースバイケースで、最も適した住宅ローンの組み方を考えていくことになるでしょう。

おすすめ記事>>住宅のペアローン、本当に組んでもいいか夫婦でしっかり確認を!

住宅の予算や返済額はどのように考えればいい?

返済比率も目安の一つにすぎません。ケースバイケースということで言うなら、住宅に使うお金を考えるときは、しっかりと個別の予算を組んでいかなければなりません。

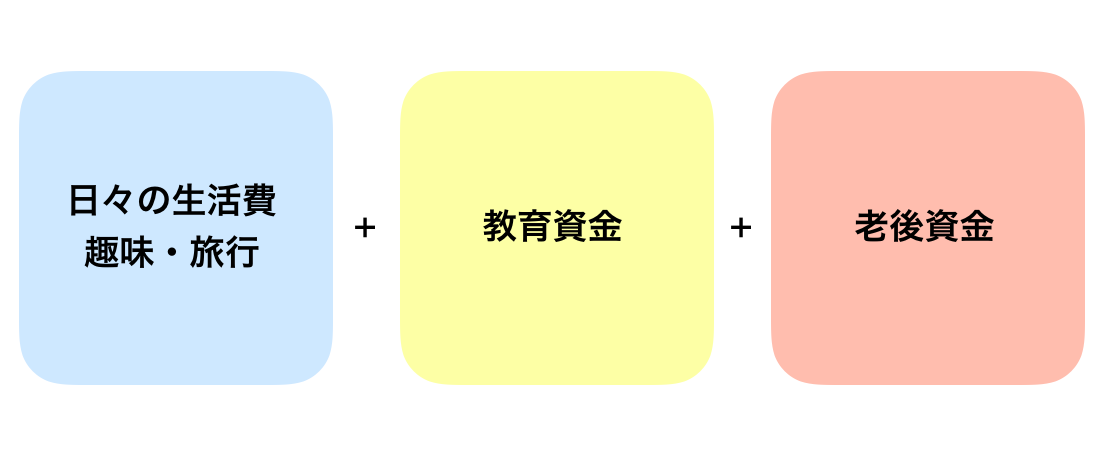

予算を組むときは人生に必要になる金額を試算し、そこから逆算して住宅に使える金額を決めていくのがセオリーです。

人生でかかるお金は、大きく「日々の生活にかかるお金」と「子供の教育費」、「老後のお金」に分類できます。

シミュレーションするための数字はネットで検索すれば見つけられます。例えば子供の教育費は文部科学省が公開している資料「子供の学習費調査」が参考になります。おおよそで子供1人あたりの大学卒業までにかかる費用は1100万円と推定できます。

老後のお金は総務省の「家計収支の概要」などが参考になるでしょう。こちらもおおよそですが、世帯ごとの老後に必要な資金は4400万円ほどと推定できます。

自分たちの貯蓄と今後の収入を求め、これからかかる「生活のお金」+「子供のお金」+老後のお金」を差し引けば、住宅に使えるお金の予算が算出できます。もっと細かく、詳しい予算を組むには、ファイナンシャルプランナーなどの専門家に依頼してライフプランを立ててもらうのがおすすめです。

まとめ

住宅ローンの返済額を決めるときは、銀行から借りられるお金を基準に考えてしまうと大きな落とし穴に落ちてしまいかねません。

まず、返済比率を参考に、自分たちが返せるお金がいくらなのかを把握してください。また、人生に必要なお金から逆算して予算を組んでみましょう。それが不幸にならない、幸せを手に入れるための家の買い方の基本です。

コメント