より快適な暮らしを手に入れるためにリフォームやリノベーションを検討している人は、予算やローンの金利など費用面についても具体的なことを考えていきましょう。

この記事では、リフォームローン(リノベーションローン)の金利について、安心できる選び方や注意点をご紹介します。

目次

【1】リノベーションローン3つの借り方

リフォームローン(リノベーションローン)には、大きく分けて3つの借り方があります。まずは、自分がどれに該当するかをチェックしてみましょう。

物件購入と同時にリノベーション(住宅ローン)

もし、これから中古物件を購入し、同時にリノベーションをしたい場合は、住宅ローンとリフォームローンをまとめて借入れることができる、「一体型住宅ローン」がおすすめです。それぞれの審査や手続きの手間を省けますし、借入れの際にかかる手数料などの諸費用も節約できます。

また、リフォームローンだけで借入れた場合は住宅ローン減税の控除を受けることができませんが、住宅ローンにリノベーション費用を組み込むことによってこれらを一括し、控除を受けることが可能です。

金利で考えてみても、リフォームローンが1.3~8%であるのに対し、住宅ローンは0.5~3%程度と低いので、一緒にした方が断然お得です。

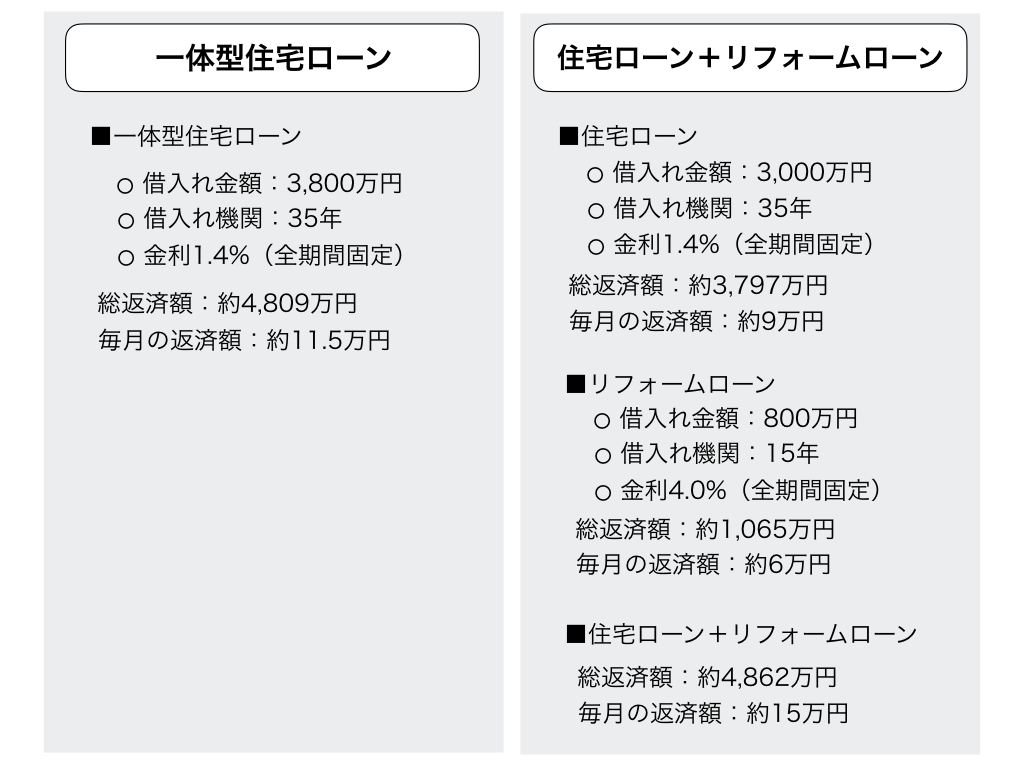

物件価格3,000万円、リノベーション費用800万円のとき、一体型ローンにした場合と、住宅ローンとリフォームローンを別々に組んだ場合の違いを下記の表で見てみましょう。

完済した持ち家をリノベーション(リフォームローン)

持ち家のローンを完済しているのであれば、リフォームローン一択です。リフォームローンは、借入れ金額の上限、金利、担保の有無、返済年数期限などの内容が住宅ローンとは異なります。

一般的に、住宅ローンと比べると借入れ金額の上限が低く、それにともない返済年数期間も短く、金利も高いのが特徴です。

担保の有無については、「担保型・無担保型があるリフォームローン」の項目にてご説明します。

返済中の持ち家をリノベーション(借り換えて住宅ローンに一本化)

住まいを購入済みで、住宅ローンを返済中という場合は、リフォームとの一体型住宅ローンに借り換える方法もあります。一本化することで、返済中の住宅ローンの残債にリノベーション費用を上乗せするかたちで借入れることができます。

借入れ可能な金額は金融機関の審査によって決まりますが、審査自体は返済負担率や収入の安定性や、個人の信用情報などから判断され、新規借入れの場合とあまり変わりません。

【2】担保型・無担保型があるリノベーションのローン

リノベーションのローンである「リフォームローン」を利用する際には、まず「担保型」と「無担保型」のどちらかを選ぶ必要があります。

担保とは、債務者である借主側が死亡・病気などにより支払いが困難になった場合に備え、貸主へ提供しておく対象のことです。

この担保には、保証人を立てる「人的担保」もしくは、物や権利を対象とする「物的担保」があり、リフォームローンには住まい自体を担保にすることが多くなります。

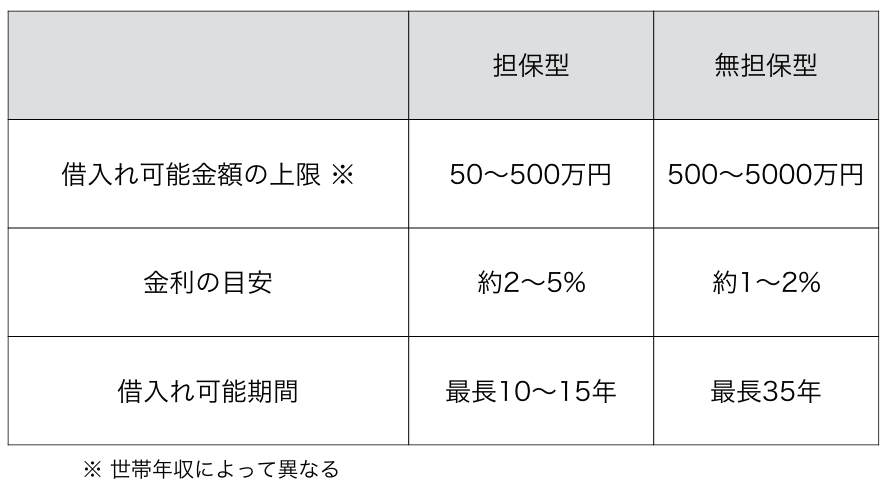

「担保型」は、家や土地を担保にすることで、1~2%の低金利で長期間にわたって高額を借入れることができます。「無担保型」はというと、借入れる金額も低く、借入れ期間も「担保型」の半分程度が最長で、金利は高く設定されることがほとんどです。

一見すると「担保型」の方が圧倒的にお得で借りやすいのですが、「担保型」は手続きが煩雑で、諸費用にも数十万円単位の金額が必要になることがあります。もし小規模なリフォームをするのであれば、手軽さを考えて手続きが簡単で審査も厳しくない「無担保型」ローンの選択をおすすめします。

【3】公的融資・信販・銀行…あなたに最適なのはどれ?

リフォームローンには、一般的に3つの借入れ先があります。それぞれ特徴がありますが、借りられるところから借りるのではなく、自分たちにとって無理のない予算をきちんと把握して、身の丈にあった借り方をすることが大切です。

公的融資系リフォームローン

県や各市町村または、住宅金融支援機構などによる融資です。この場合、金利の条件が他の2つに比べて良いのが特徴で、代わりに審査条件は厳しくなっています。

銀行系リフォームローン

銀行や信用金庫が取り扱っていて、公的融資系のローンよりも金利は高いのですが、借入れ可能額も多く、利用しやすいのが特徴です。返済期間も比較的長めに設定できます。

信販系リフォームローン

クレジット会社によるリフォームローンで、手続きが早く審査も通りやすいのがメリットです。ただし、金利が高いため、長期にわたる返済には向きません。

【4】やっぱり低金利なところを知りたい!

リフォームローンの金利は、各金融機関によって毎月変わる可能性があり、比較が難しいところです。また、最終的な金利は審査結果によって決まるため、個人の審査状況によって異なると言わざるを得ません。

ただし、金利の低さで言えば、固定金利型よりも変動金利型の方が金利は低く設定されています。これは、変動金利の場合は金利が後々下がる可能性もあれば、上がる可能性もあり、借りる側がリスクを負うことになるからです。

また、銀行系リフォームローンなら、ネットバンキング、地方銀行、都市銀行の順で金利は低くなります。

【5】低金利は本当にお得なのか?

できるだけ金利が低いローンを組みたい…と考えてしまいがちですが、「金利が低い=お得」とは限りません。どんなふうにローンを組み返済していくのかに関わりますから、一度さまざまな角度から考えてみましょう。

変動金利と固定金利

金利には「変動金利型」と「固定金利型」があります。「変動金利型」のローンの場合、市場金利にともなって定期的に金利が変動します。金利が変更されるのは年に2回で、主に4月と10月に見直されます。一方、「固定金利型」のローンは契約時から返済が完了するまで金利が変わりません。

変動金利型の方が低金利ですが、この記事でおすすめしたいのは、固定金利型です。変動金利型の場合、金利が下がった時はうれしいかもしれませんが、いずれ支払いが増えるかもしれないと思うと常に余計な心配がつきまといます。

また、借りられる額を現在の金利から換算してしまいがちで、金利の上昇が影響して、結果的に身の丈以上の総返済額になっていた、ということもあり得ます。

固定金利型は、金利はやや高めに設定されますし、市場金利が下がればそのぶん損したような気分になるかもしれませんが、人生の長期的なプランニングをしやすく、繰上げ返済などの計画も立てやすいというメリットがあります。しかも、金利の上下や世間の動きに敏感になる必要もないので、精神的にも楽です。

経済的な負担になったら本末転倒

ここで考えておきたいのが、リノベーションをする目的です。自宅をより好みのテイストにして、かつ機能的にすることで日々の暮らしを快適にし、人生を豊かにするためにリノベーションをしようと思ったはず。

例えば「今金利が低いなら変動型でいいだろう」と変動金利型を選び、知らず知らずのうちに予算オーバーして経済的な負荷が必要以上にかかったり、日常生活が金銭的にひっ迫することで家族とギクシャクしてしまっては本末転倒です。

固定金利型は最終的な総返済額が変わらないので、そういった長期的な誤算が起こらない点でもおすすめなのです。

こうならないために客観的な予算を把握し、身の丈にあったリノベーション計画を立てるように心がけましょう。振り返った時に、きっと満足度の高いリノベーションができるはずです。

【6】将来の安心と快適な暮らしをかなえる3ステップ

最後に、安心で快適な暮らしをかなえるためのリフォームローンを組む際に必要な3ステップを確認しましょう。

step1:経済的な負担にならない客観予算を知ろう!

リフォーム予算は、ファイナンシャルプランナーなどのお金の専門家に算出してもらうのがおすすめです。しかし、本当に顧客のことを考えて予算算出をしてくれるかどうかを見極めるのは難しいところ。

そこで、お金の専門家を選ぶ際に判断基準にしたいのが、住宅会社と提携していないなど、仕組みとして住宅会社などから利益を得ていない人であること。このことを頭に入れて探せば、きっと適正な予算を考えてくれるファイナンシャルプランナーに出会えるはずです。

step2:公的融資系or銀行系リフォームローンを選ぼう!

リフォームローンを組む際、「公的融資や銀行で借りられなかったから、信販系にしよう」という方が少なからずいます。信販系のリフォームローンは、確かに借入れのハードルは下がりますが、他の2つで断られたのであればそもそも経済的に無理があるのだ、ということを忘れてはいけません。

この場合は、無理に信販系で借りるよりも、リノベーション自体を見直した方が良いケースが圧倒的です。リノベーションは目的ではなく手段であることを忘れないようにしましょう。

step3:原則、固定金利を選ぼう!

金利は、本記事でご紹介したとおり基本的に固定金利で選ぶことをおすすめします。ただし、もし数年で全額返済する計画がある人は、金利が低い変動型で一気に返済するようにするのも一手です。

まとめ

リフォームローンを組む際は、客観的な予算を算出し、経済面から考えても安心できるローンを選択することを心がけると良いでしょう。

リフォームの場合、ついつい「この場所は後からやろう」と別工事にしてしまうこともありますが、そういった場合は一気にリノベーションしてしまった方が、最終的な経済負担は最小限で済みます。

リフォームすべきかリノベーションをすべきかについても、予算との兼ね合いを見ながら検討してみてください。

>>おすすめ記事:【初心者】無理せず叶える中古マンションリノベーションとは?

コメント