住宅を購入する際に、親から資金援助してもらうと、何かの税金がかかってしまうのではないか?

人生において、そんなに多くのイベントではないので、よくわからないですよね。

かかる税金について国税庁のページを調べると、小難しい言い回しが多いので、疲れちゃいます。

できるだけわかりやすくなるように、噛み砕いて、普通の言葉でシンプルにまとめてみました。

多くの人は、この記事を読んで基本的なスジがわかれば大丈夫だと思います。

※2018年1月時点での調査です。

目次

・住宅を購入する場合に、親から資金援助してもらう3つのパターン!

親から資金援助してもらうには3つのパターンがあります。

「借りる」「お金をもらう=贈与」「相続」です。

それぞれに、同じように親からお金を援助してもらうわけですが、お金の受け取り方法によって、この3つの種類に分かれます。

そして、それぞれに税金がかかる場合とかからない場合があります。

自分がこの3つのパターンのどちらに当てはまるのか、それぞれの税金について理解を深めましょう。

1、借りる場合

住宅を購入する際に、「借りる」という選択は基本的に贈与税も相続税もかかりません。

ただし、借り方に注意しないと、税務署から調査が入った際に贈与とみなされる場合があります。

以下の点を注意して借りましょう。

(契約書を交わしておく)

かたくるしいようですが、念のために親族や親であっても「契約書」を交わしておけば、より安心です。

契約書には、金額、期間、利息を記入するのが悩ましいですが、もし住宅ローンを金融機関から借りた場合と比較して一番優遇されている条件くらいで記入すると考えれば良いかと思います。

契約書の書式ですが、インターネットで「金銭消費貸借契約書」「書式」で検索するとたくさん出てきます。

それをダウンロードして使えば良いかと思います。

(お金の受払は銀行口座を通して行う)

親との間柄なので、大概は、現金で受け渡しをすることが多いかと思いますが、できれば銀行口座を介してやりとりすると安心です。

現金での受け渡しですと、税務署から調査が入った際に、キチンと契約書を交わしているのに、実際のお金の動きを証明することができないために、疑われてしまう可能性があります。

こちらの借りるパターンの人は、借りる金額が住宅の頭金部分であったり、諸費用部分である方が多いです。

こちらの「家を購入するときの頭金っていくらが適正なの?」「中古マンションの諸費用がサクッと「30秒」でわかります。」も参考にしてください。

2、資金援助してもらう場合(住宅を取得するための贈与)

親からお金をもらって、住宅を購入する場合は贈与税がかかります。

しかし、もらう金額や購入する住宅の種類によって、非課税になります。

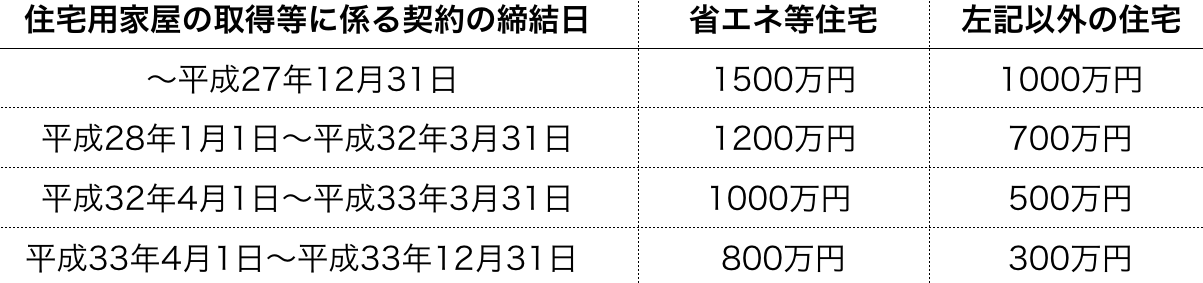

下記表は、非課税になる贈与の限度額です。

省エネ等住宅とは、①断熱等性能等級4、もしくは一次エネルギー消費量等級4以上、②耐震等級(構造躯体の倒壊等防止)2以上もしくは免震建築物、③高齢者等配慮対策等級(専用部分)3以上である住宅となっています。

ややこしくてよくわかりませんよね。

簡単に言えば「新築であれば、これらを満たした書類があるか確認する。中古であればこれに該当する書類を入手するのは困難。」です。

ちなみに消費税率が10%になる際は下記表になります。

では、上記表を超えた部分の金額の贈与を受けた場合どうなるのか?

その場合は、超えた金額分は「住宅取得とは関係なくかかる贈与税」がかかります。

下記は「親、祖父母から受けた贈与の税率表」です。

※基礎控除とは一律に贈与金額から110万円を引くことです。

例えば400万円の贈与があった場合は400万-110万円=290万円が基礎控除後の課税額です。

この場合、基礎控除後の課税額400万以下の欄をみて、税率15%と控除額10万円を計算にいれます。

例)H30年1月に中古マンションの住宅取得のために親から1200万円の贈与を受けた場合どうなるか?

上記の表1の「住宅取得の非課税になる贈与の限度額」を見ると700万円までは非課税です。

よって、500万円分(1200万円 – 700万円)は普通の贈与税の計算式に当てはめます。

500万円 – 基礎控除110万=390万円

次に上記の住宅取得とは関係ない「親、祖父母から受けた贈与の税率表」の400万円以下の欄を見て計算します。

390万円x15% – 控除額10万円=48.5万円が実際に支払う税金です。

また、これ以外に諸条件がありますので、以下にまとめます。

(非課税になる贈与を受ける人の条件)

多くの人に当てはまりそうなところのみ簡単に記載します。

1、贈与を受けた人は、親もしくは親族からの直系である必要がある。

例えば、夫の名義で住宅を購入するのに、奥さんの親から資金援助してもらう場合は非課税になりません。

奥さんの親からもらった分は、もらった金額にあわせて奥さん名義で不動産の持分の登記をしなければなりません。

2、贈与を受けた人は、もらった年の1月1日時点で20歳以上である必要があります。

3、贈与を受けた年の自分の所得金額(額面の給料ではありません)が2000万円以下であること。

4、以前にも住宅を購入し、同じような非課税制度を利用したことがない人。

5、配偶者、親族などが所有する住宅の取得でないこと。

6、贈与を受けた年の翌年の3月15日までに新築を完成させる、もしくは住むこと。

7、贈与を受けた年に基本的に日本国内に住所があること。

(住宅の条件)

1、登記簿上の床面積が50平米以上240平米以下、かつ、2分の1を超えて事務所等の居住用に使用しないこと。

2、住宅の取得日に中古戸建は築20年以内、中古マンションは築25年以内であること。

3、上記以外の築年数であっても耐震基準に適合する証明書等があるもの。

※1981年6月1日から改正された建築基準(新耐震基準)であれば、耐震基準に適合する証明書を通常は取得できます。

しかし、万が一竣工後に増築等を行い、新耐震基準に則った建物の構造から逸脱してしまった場合を考慮して、「1981年6月1日以降に建築確認されてはいるが、築25年を超えている中古マンション」は耐震基準に適合する証明書が必要になります。

新耐震基準の詳細もご参考にしてください。

(増改築の条件)

1、増改築後の登記簿上の床面積が50平米以上240平米以下、かつ、2分の1を超えて事務所等の居住用に使用しないこと。

2、増改築等工事証明書などの書類があること。

3、増改築の金額が100万円以上であること。

3、相続のお金を前倒してもらう場合(生前贈与)

本来であれば、親や祖父母が亡くなったときに相続するはずのお金を前もって受け取ることができます。

その場合は「2500万円」までになります。

この生前贈与も利用して住宅を取得する場合にかかる税金のシミュレーションをみてみましょう。

例)H30年1月に中古住宅を購入するために、4000万円を自分のおじいさんから贈与してもらった場合。

4000万円 – 700万円(住宅取得の非課税額)- 2500万円(前倒しの生前贈与限度額)= 800万円

800万円部分が課税対象になる金額になります。

この前倒しの相続の制度を使った場合は課税対象金額がいくらでも一律に課税対象に20%をかけた額が税金になります。

結果として800万円×20%=160万円が支払うべき税金になります。

こちらの制度は2番目の贈与の非課税枠と併用できる事もポイントです。

また、生前贈与は非課税になるわけではありません。

実際に亡くなった際に、生前に贈与してもらった金額(今回は2500万円)と合算して相続税の計算をし、その際に相続税が発生する場合があります。

こちらの記事では、相続税まで踏み入って話すことはあえて避けます。

この制度においても、諸条件がありますので、以下にまとめます。

(生前贈与を受けられる人の条件)

多くの人に当てはまりそうなところのみ簡単に記載します。

1、生前贈与を受けた人は、資金提供者の直系の子や孫である必要がある。

2、生前贈与を受けた人は、もらった年の1月1日時点で20歳以上である必要があります。

3、配偶者、親族などが所有する住宅の取得でないこと。

4、生前贈与を受けた年の翌年の3月15日までに新築を完成させる、もしくは住むこと。

5、生前贈与を受けた年に基本的に日本国内に住所があること。

(住宅の条件)

1、登記簿上の床面積が50平米以上240平米以下、かつ、2分の1を超えて事務所等の居住用に使用しないこと。

2、住宅の取得日に中古戸建は築20年以内、中古マンションは築25年以内であること。

3、上記以外の築年数であっても耐震基準に適合する証明書等があるもの。

(増改築の条件)

1、増改築後の登記簿上の床面積が50平米以上240平米以下、かつ、2分の1を超えて事務所等の居住用に使用しないこと。

2、増改築等工事証明書などの書類があること。

3、増改築の金額が100万円以上であること。

ちなみに、この前倒しの相続の制度を使った場合は、これ以降は暦年課税の基礎控除(110万円)は使えなくなってしまいます。

よく、110万円までは贈与しても贈与税がかからないので、毎年110万円をもらっているという人がいらっしゃいます。

その場合は注意が必要です。

基本の大すじは、以上のようなイメージです。

しかし、各家庭の事情により、個別にこれ以外にも枝葉がついてくると思います。

その場合も含めて、実際に自分にとってはどれくらい非課税になるのかは、お住いの近くの税務署に問い合わせてください。

下記で、ご自宅近くの税務署を調べることが可能です。

税務署を調べる

超簡単にを目指し必要最低限な情報に絞って、記事をまとめましたが、それなりに長くなってしまいました。

みなさまのお役に立つ情報であれば幸いです。

まとめ

住宅を取得する際の贈与の税額は記事を読んでイメージしてください。

ただし、贈与の税率を下げるために、自分が住みたい家の条件を贈与の条件に合わせてしまうのは本末転倒だと思っています。

まずは、自分が購入したい家の条件をしっかりまとめて、その物件に対して贈与の支援を受けた際には、この記事の知識をしっかりと理解して、非課税の恩恵を受けてください。

家の購入方法を失敗しないように「家を購入する時に、絶対に避けるべき3大失敗!」も参考にしてください。

コメント