住宅ローンの繰り上げ返済をすれば、住宅ローンの返済期間が短くなるだけでなく、本来支払うべきだった利息が軽減される効果を得られます。

しかし一方、繰り上げ返済する時期や金利によっては、住宅ローン控除による恩恵が受けられなくなる、あるいは減少して、トクをするつもりが損をしてしまう恐れもあります。

この記事では、「住宅ローン控除よりも繰り上げ返済を優先すべきなのは金利が1%以上のときである」という話を中心に、繰り上げ返済と住宅ローン控除の関係について解説していきます。

繰り上げ返済を検討しているけれど、住宅ローン控除との兼ね合いが気になるという人はぜひ目を通してみてください。

1.繰り上げ返済で住宅ローン控除が解除される危険あり

-

住宅ローンの繰り上げ返済とは、銀行などの金融機関から借りたローンを返済する際、本来の月々の返済額とは別に、元金の一部を繰り上げて返済することです。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類がありますが、このうち利息軽減効果が高いのは期間短縮型です。

期間短縮型で繰り上げ返済をすると、毎月の返済額は変わりませんが、代わりに返済期間が短縮されます。そこで問題になるのが、住宅ローン控除(減税)との兼ね合いです。

おすすめ記事>住宅ローンの超効果的な繰り上げ返済方法と3つの注意点

住宅ローン控除は4000万円(一般住宅の場合)までの住宅ローンを利用してマイホームを購入した場合、借入から10年間、借入残高の1%が毎年支払う所得税と住民税から控除されるという減税措置です。

控除を受けるには他にもいくつか条件がありますが、住宅ローンを組んでいて借入残高の1%、つまり4000万円の住宅ローン残高があれば1年で40万円が戻ってくるというのは非常に魅力的です。現在、実際にこの制度の恩恵を受けているという人は大勢いるでしょう。

おすすめ記事>【2018】住宅ローン減税の全体像を解説!年収・借入額別の控除額まとめ

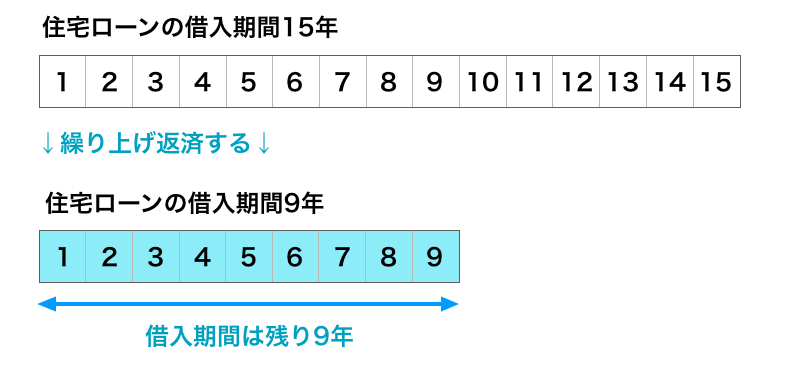

ここで注意したいのは、期間短縮型の繰り上げ返済によって返済期間が10年未満になった場合です。10年未満の借入は住宅ローン控除の対象外となるため、その年以降、住宅ローン控除が適用されなくなります。

ただし、この場合の「10年未満」の起算日は「当初借入日」となります。 つまり、「すでに返済が終了した期間」+「繰り上げ返済後の最終返済日までの期間」が10年以上残っていれば、住宅ローン控除が受けられるということです。

具体的に見てみましょう。仮に住宅ローンの当初の借入期間が15年だったとします。3年後に繰り上げ返済をして残りの借入期間が9年になった場合、住宅ローンの控除は受けられるでしょうか、それとも受けられないのでしょうか?

答えは、3年(すでに返済が終了した期間)+9年(繰り上げ返済後の最終返済日までの期間)の合計が12年となるので、住宅ローン控除を残り9年間受けられます。

今まで返済した期間と残りの返済期間の合計が10年以下にならないように注意しましょう。

2.金利1%以上か未満かで繰り上げするかしないかを判断

次に問題となるのは住宅ローンの金利です。

まず、繰り上げ返済はもとの金利が高いほど利息軽減の効果が高くなります。また、基本的に繰り上げ返済はなるべく早期&多額に行うほうがおトクです。

一方、早期に多額の繰り上げ返済をするとローン残高が減るので、その分、住宅ローン控除の恩恵は少なくなります。そこで住宅ローンの金利との兼ね合いが重要になってくるわけです。

住宅ローン控除額と繰り上げ返済による利息軽減効果、どちらをどのタイミングで取った方がよりおトクか?という話です。

具体的に見てみましょう。

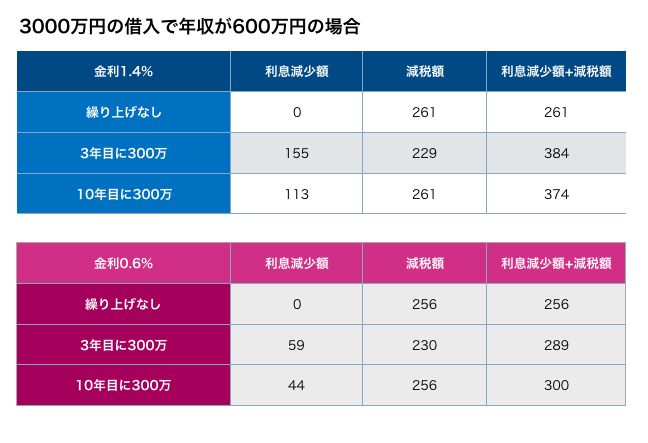

住宅ローンの借入額3000万円、年収600万円、扶養家族1人の場合で試算してみます。

金利が1.4%の場合と0.6%の場合(どちらも10年間固定金利)での比較です。いずれも35年返済、住宅ローン控除は全額もらえるとし、また10年間所得額は変わらないものとし、繰り上げ返済は期間短縮型を選択します。以下の3つのシミュレーターを使用しました。

・価格コム住宅ローン控除シミュレーション

・フラット35住宅ローンシミュレーション

・三井住友銀行の一部繰上返済シミュレーション

結果は次のとおりです。

「利息減少額」とは繰り上げ返済によって得られた利息軽減分の合計額、「減税額」とは住宅ローン控除によって戻ってくる10年間の合計額です。また、「利息減少額+減税額」とは、繰り上げ返済と住宅ローン控除の両者によってトクをした合計金額です。

金利1.4%で住宅ローンを借りている場合は、3年目に300万円を繰り上げ返済すると、利息減税合計は384万円です。

一方、住宅ローン控除期間が終わった10年目に300万円を繰り上げ返済すると、利息減税合計は374万円です。住宅ローン控除が終わってから繰り上げ返済するよりも、3年目のうちに繰り上げ返済してしまったほうがトクをするという結果になっています。

金利0.6%の場合はどうでしょうか。3年目に300万円を繰り上げ返済すると、利息減税合計は289万円。10年目に300万円を繰り上げ返済すると、利息減税合計は300万円です。早い段階で繰り上げ返済するよりも、住宅ローン控除が終わってから繰り上げ返済したほうがおトクという結果でした。

一般的に、ボーダーラインは金利1%と言われています。

金利1%以上で住宅ローンを借りている場合は、住宅ローン控除の減少額よりも、繰り上げ返済の利息軽減効果のほうが高いのです。

もしも金利1%よりも低い住宅ローンを借りていて、住宅ローン控除を最大限活用できている場合は、住宅ローン控除が終わってから一気にまとめて繰り上げ返済したほうがおトクになると言えます。

3.繰り上げ返済をしないほうがいい人が10年の間にできること

試算をした結果、繰り上げ返済をしないほうがいいとわかったとしても、誰もが同じ判断をすべきと限りません。

数万円の差であればあえてそのことは気にかけず、返済期間の短縮を優先したいと考える人もいるでしょう。逆に、繰り上げ返済でトクをするとわかっていても、将来のリスク管理のための手元に現金を多く残しておくことを選ぶという考えの人もいます。

繰り上げ返済をするかしないかは損得だけではなく、心理的な要素も関係してきます。人によって判断基準は異なるため、一概にどの選択が正しいとは言えないのです。

ただ、自分の条件ではどんなタイミングで、どれくらい額で繰り上げ返済をするのが最もトクするのかを把握しておくことは大切です。

もしもそれによって住宅ローン控除の期間が終わるまで繰り上げ返済をするタイミングを延ばすと決めた場合には、現在手元にあるキャッシュで資産運用し、10年後に一気に繰り上げ返済できるよう準備をしておくというのも一つのやり方です。

・価格コム住宅ローン控除シミュレーション

・フラット35住宅ローンシミュレーション

・三井住友銀行の一部繰上返済シミュレーション

いずれにしろ、繰り上げ返済と住宅ローン控除については、細かい条件でシミュレーションしてみることをおすすめします。また専門家の意見を聞きたい場合はファイナンシャルプランナーが役立ちます。参考になるアドバイスがもらえるでしょう。

まとめ

繰り上げ返済を考える際は、住宅ローン控除との兼ね合いについて考える必要があることがおわかりいただけたでしょうか。

繰り上げ返済をして返済期間を短縮すると住宅ローン控除を受けられなくなるケースがあること、住宅ローンの金利によって繰り上げ返済をするのに最適なタイミングが変わること、そのボーダーラインは金利1%以上か未満かであるということを頭に入れておきましょう。

シミュレーションによって状況を確認すれば、最適な選択肢が見えてきます。その上で自身の価値基準に従って、繰り上げ返済をするのかしないのか、あるいはどんなタイミングでするのかを判断してください。

コメント