ご訪問ありがとうございます。いえろは編集部です。

この記事では、「住宅ローンのために用意する頭金は日々の暮らしを圧迫しない程度に」…と結論づけています。また、一部の方を除いて、頭金を貯めるより購入に踏み切ることをおすすめしています。

もっと言うなら、頭金なしでも住宅の購入は可能です。

それぞれ項目ごとにまとめていますが、諸費用と頭金の違いなど、基礎的な部分を勘違いしている場合もあるので、まずはおさらいとして、「そもそも住宅ローンの頭金とは?」というところから説明しています。頭金についてよくわからないという方、気になっている方、ぜひご一読ください。

目次

住宅ローンの頭金とは

住宅ローンの頭金とは、住宅ローンを組むときに借り入れるお金とは別に、先に貯金などの自己資金から支払うお金のことです。頭金を支払えば、その分、銀行から借りるお金を減らすことができます。

頭金は銀行などによって住宅購入価格の○%必要と決められているというものではなく、頭金を用意しなかったからといって住宅ローンが借りられないわけでもありません。頭金をいくら支払うかは購入者の判断に任されています。

頭金と諸費用の違い

頭金と混同されやすいものに、住宅ローンを利用するときに必要となる「諸費用」があります。

諸費用とは銀行に支払う融資手数料、契約書に貼付する収入印紙代、登記費用、不動産屋に支払う仲介手数料などを合わせた費用のことです。諸費用は利用する銀行や住宅ローンによって金額が変わります。

おすすめ記事>>【保存版】中古マンション購入の諸費用を具体例で全て解説!

そのため最近は住宅ローンとは別に、諸費用もローンを組んで支払うことが可能になっています。ただ、諸費用ローンの金利は2~3%と住宅ローンに比べて高めに設定されているので要注意です。

-

頭金をどれくらい支払っているかの平均データ

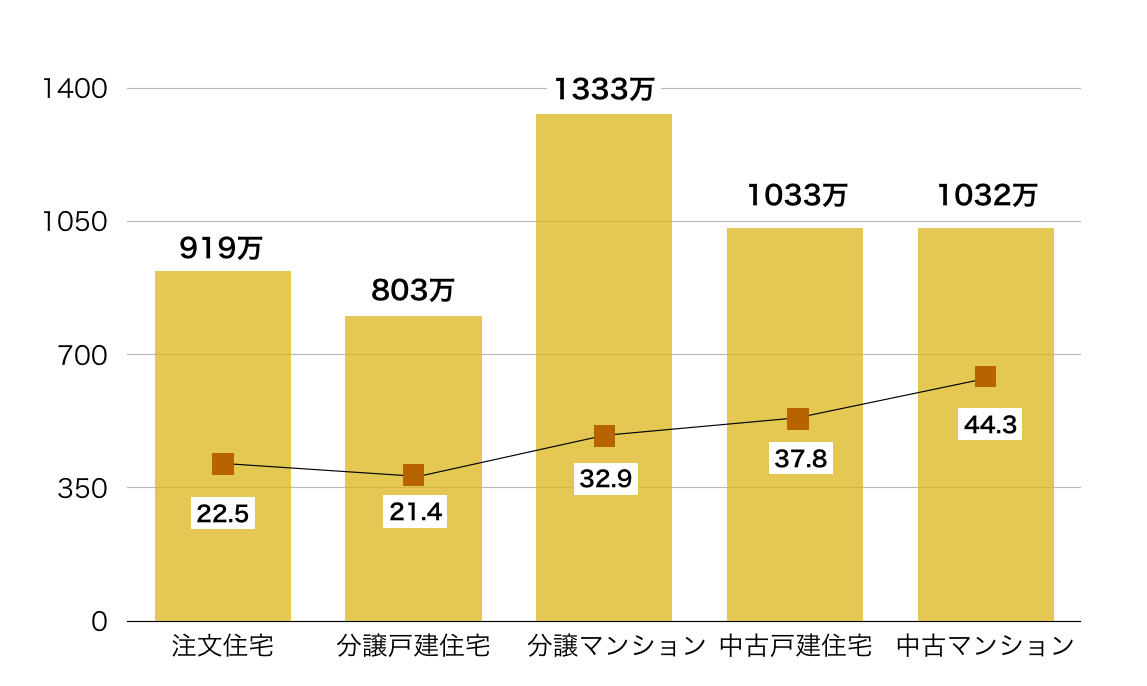

上は国土交通省が公開している「平成28年度 住宅市場動向調査報告書」より、初めて住宅を購入する一次取得者の購入資金に対する自己資金比率と、その金額を示したグラフです。

住宅の種類によって結果は異なりますが、自己資金つまり頭金の額は826万円~1240万円で、平均するとおよそ1000万円となっています。購入資金に対する頭金の比率は22.5%~41.5%まで幅がありますが、新築の方が比率は小さく、中古の方が比率は高い傾向です。

となると、頭金は1000万円くらい支払っておくものなのかと思ってしまいがちなのですが、データはあくまでデータです。自分たちにとって無理のない金額内に収めることをまず優先してください。そのための、データとは違う根拠と目安を以下に示してみます。

「頭金は2割」というのは昔の話

以前は確かに「頭金は物件価格の2割が目安」と言われていた時代がありました。その理由は、今よりも住宅ローンの金利がずっと高かったからです。

金利が高いのに頭金なしで住宅ローンを組むと、それだけ金利負担が重くのしかかります。バブル期には実に8%前後の固定金利が設定されていたこともあります。

そのため銀行も頭金なしのフルローンには応じていませんでした。2000年代初めの頃まで、銀行は2~3割の頭金がなければ住宅ローンを融資してくれなかったのです。

しかしご存知のとおり、現在は低金利時代です。金利が低いので、頭金を用意しなくても金利負担は以前ほど問題になりません。銀行も頭金がなくても住宅ローンが利用できるよう昔とは態度を変えています。

ただし、2割ではないのですが、頭金を1割用意すると金利の利率が変化する場合もあります。フラット35は頭金なしでも融資を行っていますが、頭金1割以上を入れれば金利が低くなります。ほかにも一部の銀行で、頭金1割以上で金利が低くなるプランを提供しています。

総じて、頭金はあってもいいし、なくてもいい、という選択の時代になっていると言えます。

頭金と貯金、どんな比率で残せばいい?

頭金をいくらか用意するとして、貯金からどれくらい頭金に回すのが適当なのでしょうか。

この問題を考えるには、将来、万が一収入が途絶えたときの場合を想定して、その時期を乗り切るにはどれくらい貯金が必要かを計算してみるのが役に立ちます。

会社員であれば、たとえ倒産や解雇で職を失ったとしても1ヶ月後から、自己都合退職の場合は4ヶ月後から失業手当が受給できます。これを考慮に入れて、最低でも月収の3~4ヶ月分の貯蓄を確保しておくべきでしょう。頭金はその貯金額を差し引いた額から割り出してみてください。

自営業の場合は失業手当がないので、もう少し余裕のあるリスク管理すべきです。少なくとも月収の半年分程度の貯蓄が必要でしょう。

もちろん、実際の金額は個々の仕事や家庭の状況によって決めるべきですが、これらが一応の目安となるのではないでしょうか。

住宅ローンの頭金と繰り上げ返済ではどちらがいい?

頭金分の貯金がある場合には、頭金として使用するより、繰り上げ返済に回した方が得をすることがあります。

例えば頭金に使えるお金が500万円あったとして、

■500万円をすべて頭金にして35年ローンを組む場合

■100万円を頭金にして400万円を月2万円ずつ期間短縮型繰り上げ返済に回す場合

■頭金をなしにして500万円を月2万円ずつ期間短縮型繰り上げ返済に回す場合

これらを比べると、総返済額が最も少なくなるのは、「100万円を頭金にして400万円を月2万円ずつ期間短縮型繰り上げ返済に回す場合」となります。

これは500万円を頭金に使って35年間返済し続けるよりも、期間短縮型の繰り上げ返済で4~6年返済期間を短縮した方が、利息が少なくなるためです。

また、頭金の場合は現金が一気になくなってしまいますが、繰り上げ返済なら自分の都合に合わせて少しずつ返済することも、まとめて返済することもできます。繰り上げ返済を選んでおけば、急に多額の現金が必要になったときも対応できるということです。

繰り上げ返済には期間短縮型と返済額軽減型がありますが、一般的には期間短縮型の方がおすすめです。

おすすめ記事>>住宅ローンの超効果的な繰り上げ返済方法と3つの注意点

ただし、銀行によっては繰り上げ返済をするときに手数料がかかることがあるので、住宅ローンを組むときに確認しておきましょう。また、繰り上げ返済分を含めて毎月の返済額が適正な額に収まるよう、事前にライフプランを作成しておくと安心です。

まとめ

頭金を支払えばその分、元金を減らすことができるのは今も昔も変わりません。しかし、現在は必ずしも頭金を用意することだけが唯一の有利な方法ではないことを知っておきましょう。

とくに手元に少しでも貯金を残しておきたい、その方が安心できるという考えの人であれば、たとえ頭金として支払える現金があったとしてあえてすべてを使わないやり方もあります。

どの方法が最も自分にマッチしているのかを考えるには、ファイナンシャルプランナーなどの専門家に相談してみるのもいいでしょう。ぜひ、ご自身が納得できる選択をしてください。

コメント