2020年の東京オリンピックを控えた今、東京におけるマンション購入で気になるのは現在の相場や費用感、そして「いつが買い時なのか?」という点です。また、物件選択にあたって新築分譲か中古かで迷われる方も多いでしょう。

さまざまな不安を解消するには、まずは安心して購入するための基準を持つことが大切です。今回はマンション購入の注意すべき3つの基準をご紹介します。

目次

【1】無理なく返せる住宅ローンの目安を知ろう

マンション購入は大きなお買い物。最初に知っておきたいのは、現在の自分の資金力で、どれくらいの借り入れができるのかということです。いくつかのポイントを抑えることで、無理のない住宅ローン計画を立てることができます。

1-1「借りられる額」と「返せる額」 は違う

まず覚えておきたいのが、金融機関が提示する融資限度額は、現実的に考えて「返せる額」とは異なるということです。当然ながら借入額が多くなれば、返済額もアップします。

同じ年収であっても、例えば子どもの養育費、親の介護、マイカーの買い替えなど、家庭の事情によってローン返済に充てられる金額は異なるのです。

1-2「返せる額」を超えた住宅ローンを組むリスクとは?

融資限度額の上限で住宅ローンを組んでしまうと、当然返済のために家計が圧迫されることになり、以下のようなリスクが発生します。

- 子どもの進学の選択肢が狭まる

- 老後のための貯蓄ができない

- 長期入院やリストラなど、想定外の事態が起きた際のリスク対策ができない

- 家族旅行や趣味を楽しむ余裕がなくなる

これから10年、20年先のライフプランを見据えると、無理なく返済できる額を見極めることが大切です。

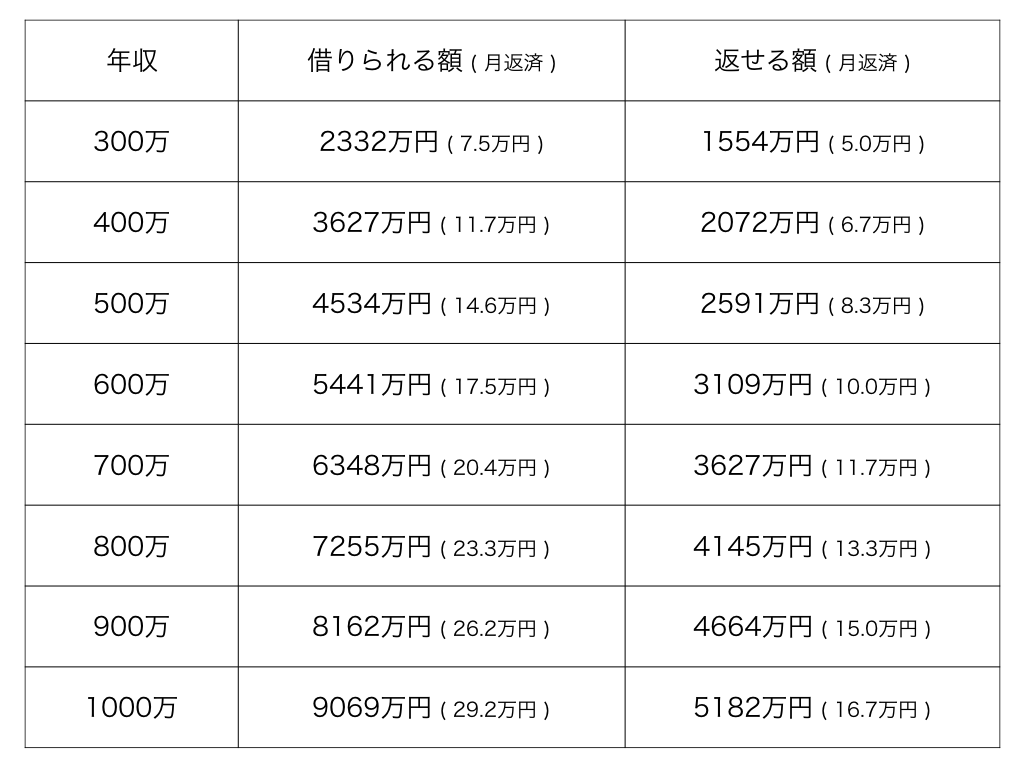

1-3「返せる額」の目安表をチェック

では「返せる額」は一体どのように算出したら良いのでしょうか。

例えば30~35年の長期ローンの場合は、年収の20%以内に収めるのがおすすめです。年収の約5倍の借入額が物件購入予算の目安になるので、ここから家計状況を鑑みて購入予算を決定するのが良いでしょう。

*おすすめ記事:【年収別】住宅ローン目安表!その予算で住めるエリアは?広さは?

ただし、年収300万円の「返せる額」を参照すると、選べる物件の地域や築年数がかなり限られてしまいます。「理想の住まいの選択肢は広げたい」という場合は、共働きや計画的な貯金などで予算アップするなどの工夫が必要です。

1-4 おすすめ!沿線別の相場比較表

住宅ローンの借入額目安から大体の費用感を掴めたら、地域別の相場を確認しましょう。エリアによって坪単価に数10万~100万単位の差が出るので、自ずと住める地域を絞り込めます。

条件

- 徒歩10分圏

- 築25年〜マンション

- HOME’S PRICE MAPを参考に独自集計

その他の路線は、IeROHAメンバーズ(無料)「【沿線別】相場比較表」で見られます。

【2】東京のマンション買い時を見極めよう

費用感と住みたいエリアが決まったら気になるのは買い時ですが、購入目的が投資不動産かマイホームかによって決定すべきタイミングが変わります。

2-1 マンション購入2つのタイミング

投資不動産の場合、重要なのは利益を出すことですから、購入時よりも高額で売ったり貸したりするために、相場変動などの社会的要因が重要になります。一方、マイホームの場合は個人的要因が最優先事項です。すなわち、今現在自分のおかれている家計の状況的に無理のない購入ができるかどうか、を優先しましょう。

2-2 オリンピックの前か後かの真実

とはいえ、マンション購入について調べると、インターネット上をはじめさまざまな情報が錯綜しています。特に多いのが「購入を東京オリンピックの前にすべきか、後にすべきか」という疑問です。

業者や検索結果によって回答が異なるため、一体どの情報を信じたらいいのかわからなくなってしまいます。そんな状況中で、真実と言えるのは以下のようなことです。

- オリンピック前か後の購入のどちらで得をするのかは誰もわかっていない

- オリンピック後に価格下落するとしても、購入を先送りにした分かかる家賃と比較すると得をしない可能性が高い

- 相場変動よりも金利に注目すべき

特に金利は毎月の返済額に直結します。上がるか下がるかわからないオリンピック前後の価格で損得勘定するよりも、できるだけ低金利のうちに購入する方が安心と言えます。

2-3 マイホームの買い時はこのタイミング!

これまで説明してきた通り、本当に自分にとって適切なマイホームの買い時は相場や金利、オリンピック前後の状況などの外的要因では一概には判断できないということがわかりました。しかし、家計的にマンション購入ができることを前提とするなら、購入のタイミングは実はシンプルなのです。

それは、「あなたが健康」であること。

住宅ローンを組むには、「団体信用保険(生命保険)の加入」が条件の1つになります。ところが、金融政策や相場以上に、購入者であるあなた自身の健康は保証されていません。

いざ買いたい物件があったときに健康上の理由でローンが組めず、購入もできないという状況になってしまっては本末転倒です。「健康」を大前提に考えた上で、その他の外的要因を含めて購入を検討してみてください。

*おすすめ記事:中古マンションの買い時がわかる「たった1つの真実」とは?

【3】安心なマンションのチェックの仕方を覚えよう

東京の場合、年収別の「返せる額」から計算すると、中古マンションを検討する方が多くなります。中古マンション購入で最もネックなのは、これから先長く暮らすことができるのかどうか。「築30年のマンションを購入して大丈夫?」という声も少なくありません。

では、安心して暮らせるマンションの選び方を見てみましょう。

3-1 マンションは何年住めるの?

「築30年」と聞くと、かなりの築年数で、老朽化が心配になるかもしれません。ところが、鉄筋コンクリートの場合、耐久年数は100年以上と言われています。

「築100年のマンションなんて存在しないけど…」と思われるかもしれませんが、欧米では珍しくありません。単純に、日本にマンションが普及しはじめてから60年足らずであることが理由なので、今後は築50年、80年といったマンションも増えてくるはずです。

また、技術の発展に伴って、マンションの寿命はさらに長くなると予想されます。

*おすすめ記事:中古マンションは何年住める?「寿命と建て替え」3つのポイント

3-2 内見する時はここをチェックしよう!

さまざまな条件がマッチした物件があれば、いよいよ内見です。素敵な間取りや内装は心惹かれますが、本当によく見ておくべき場所は、実は室内以外の部分。

室内(専有部分)であればリフォームや修繕で気に入らなければ後で変えることもできますが、例えば建物の構造、コンクリートの状況、住んでいる人、管理や修繕積立金の計画、眺望や周辺環境などは変えられません。

実際にその場所で長く暮らすことを想定して、変えられる部分よりも、変えられない部分をしっかり確認しましょう。

まとめ

いかがだったでしょうか。自分の現在の年収や貯金額を鑑みた時に、「本当にマンション購入をして大丈夫かな?」という不安になる方も多いでしょう。

夢のマイホームを手に入れた後に、自分たちらしい豊かな生活を送るためにも、マンション購入は業者に言われるがまま流されて行うのではなく、しっかりと基準を持って決定することが大切です。

- 借りられる額ではなく、返せる額で予算を決定すること

- 買い時は「家計の状況」と「自分が健康であること」が最優先

- 築30年以上でも老朽化はそこまで心配しなくてOK!内見でマンションの良し悪しを見極めることが大切

以上のことを頭に入れて、マンション購入を検討してみてください。

コメント