ご訪問ありがとうございます。いえろは編集部です。

住宅ローンの申し込みをする際、最初のハードルとなるのが「事前審査」「仮審査」です。本審査との違いは、主に返済能力の有無の確認です。もしも事前審査・仮審査に落ちるとすれば返済比率や個人信用情報の点で何かしらの原因があると言えます。

この記事では、事前審査の立ち位置やチェック項目、落ちた場合の原因と対処法についてまとめています。

目次

住宅ローンの事前審査・仮審査とは?

銀行などの金融機関による住宅ローンの審査には「本審査」の他に、事前審査もしくは仮審査と呼ばれるものがあります。

事前審査・仮審査とは住宅ローンを借りる前に、住宅ローンを借りるための条件を満たしているかどうかを大まかに把握するための簡易的な審査です。

住宅ローンは本来、物件が本人の所有物になるときに初めて申し込むことができます。購入する物件を決めて売買契約を結んだら、その直後に住宅ローンの申し込みを行うのが一般的です。

ですが、そのときに万一、住宅ローンが利用できないことが判明すると、購入代金を支払えないことになってしまいます。物件を買う側、売る側の双方が困るのはもちろん、仲介した不動産会社にとっても、それまでの営業活動やさまざまな手続きを行うためにかかった労力と時間が無駄になってしまうわけです。

事前審査・仮審査はこうしたトラブルが起きることをなるべく減らすための審査です。別の言い方をすれば、銀行の住宅ローンは事前審査・仮審査と本審査の2段階で審査されるということでもあります。

住宅ローン本審査との違い

事前審査・仮審査では主に返済能力の有無が確認され、本審査では物件の担保価値、申込者が団体信用生命保険に加入できる健康状態かどうかまでが確認されます。

事前審査・仮審査では、購入する物件についての情報、借りる人の年収、職業、雇用形態、勤続年数、クレジットカードやカードローンの借入状況などの情報について本人が申告し、審査ではその内容がチェックされます。

これらの情報は、銀行によってはWebサイトからデータを入力して送信すればそれだけですむ場合もあります。しかし多くの場合は、本人確認書類、健康保険証、源泉徴収票、物件関連資料などの書類(ほとんどはコピーでOK)の提出を求められるでしょう。

本審査ではこれらに加えて、ローンの申込書と契約書、住民票、印鑑証明書、所得証明書、団体信用生命保険申込書兼告知書、物件の売買契約書、重要事項説明書、登記事項証明書、他に借り入れがある場合は契約内容やローン残高がわかる書類などが必要になります。

住宅ローンを借りる立場からすると、事前審査があることで本審査もクリアできそうだという多少の安心感を得られると同時に、必要書類もある程度、早くからそろえておけるという良いところもあります。

-

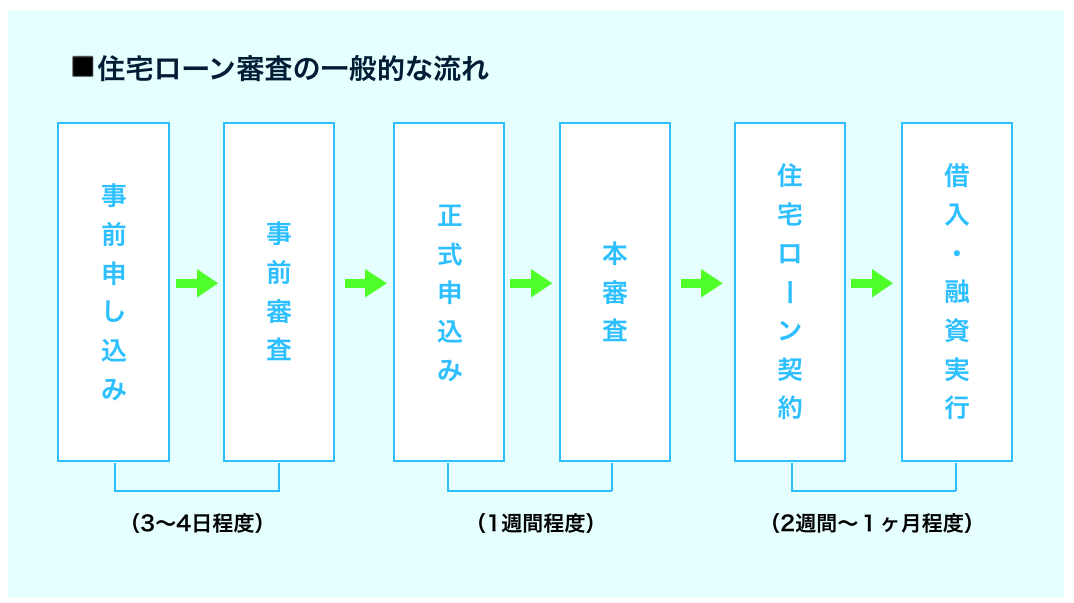

事前審査・仮審査から物件契約までの流れ

事前審査・仮審査への申し込みは、物件の購入申し込みをするタイミングで行います。審査結果が出るまでには3~4日かかるでしょう。銀行によっては1週間以上ということもあります。

おすすめ記事>>住宅ローン審査期間はどのくらい?事前に流れを知っておこう

事前審査・仮審査に通り、物件の売買契約を結ぶと次は住宅ローンの正式申し込みです。本審査を受けて、その結果がわかるまでには1~2週間かかるという銀行が多いようです。そして審査がOKなら、いよいよ住宅ローン契約を結んで借り入れとなります。

おすすめ記事>>【銀行別】住宅ローン審査期間の平均データまとめ

その後は、物件の残金決済の直前に、「住宅ローン(融資)実行」として借りたお金が銀行から支払われます。これで晴れて住宅を取得できたことになるわけです。

事前審査・仮審査で落ちる理由とは?

事前審査・仮審査を受けた結果、審査に落ちてしまうというケースもあり得ます。その場合はどのような理由が考えられるのでしょうか。

事前審査・仮審査で重視されるのは、下記のような項目です。

・返済比率(返済負担率)

・融資可能額

・カードローンなどの他債務の状況や返済履歴(個人信用情報)

・借入時年齢

・完済時年齢

・健康状態

・雇用形態

・年収

・勤続年数

・業種

・担保評価

・連帯保証

ここでは、これらの中でもとくに問題となりやすい返済比率と個人信用情報について説明します。

年収やその他の支払いも含めた「返済比率」

返済比率とは「年収に対する年間返済額の割合」のことです。銀行は年収に対していくらまでなら貸してもいいという基準を定めています。

目安となるのは返済比率30%~35%と言われおり、返済比率が30%を超えるローン希望者は審査に通るのが難しくなるでしょう。ただし、借りれる額と返せる額には違いがあるため注意が必要です。

おすすめ記事>>【年収別】住宅ローン目安表!その予算で住めるエリアは?広さは?

また、返済比率を計算する際の年間返済額に含まれるのは、これから借りようとしている住宅ローンの返済額だけではありません。

車のローン、クレジットカード、カードローン(消費者金融を含む)など他行・他社から借り入れて返済している金額も合計して、上限を超えている場合は審査に落ちる可能性があります。ただし、クレジットカードはキャッシング、リボ払い、分割払いが対象で、ショッピング1回払いは対象外です。

クレジットカードなどの個人信用情報

事前審査・仮審査で必要なクレジットカードやカードローンの借入状況に関する情報は、基本的に自己申告制となっています。

しかし、銀行が個人信用情報機関(CIC、JICC、KSC)の個人信用情報を照会すれば、すぐに実際の借入状況がわかってしまいます。もしも自己申告と信用情報の内容が大きく違っていれば虚偽の情報を伝えたと判断され、その時点で融資不可となる可能性が高くなります。

信用情報の照会は各情報機関で行うことができます。

個人信用情報にはローン契約やクレジットカード契約など信用取引に関する信用履歴(クレジットヒストリー)が記載されています。

また、支払状況の欄に「異動」と記されている場合は3ヶ月以上の支払い遅延があることを意味します。いわゆるブラックリストと言われる状態の一つなので、こちらも審査には通りません。

さらに大手都市銀行(メガバンク)の場合は、消費者金融からの借り入れがあるだけでも事前審査でNGとなる可能性が非常に高く、過去に消費者金融からの借り入れたことがあって返済遅延があるというケースは、都市銀行以外の銀行も含めて審査を通過するのが難しくなります。

銀行や信販会社のカードローンやフリーローンの借り入れも1社が限界と考えた方がいいでしょう。

事前審査・仮審査で落ちないためにできること

事前審査・仮審査で落ちないように準備するとしたら、まず車のローン、カードローン、フリーローンなどを抱えている場合は、可能な限り完済してしまうことです。また、頭金を用意できればその分、返済額を減らせます。

ただし、手元に残しておくお金も大事です。住宅の購入には諸費用が必要です。その金額は物件価格の8%〜10%です。ローンに諸費用金額を入れることも可能ですが、金利が上がるケースが多くおすすめはしません。諸費用分の現金は手元に残しておきましょう。

おすすめ記事>>【保存版】中古マンション購入の諸費用を具体例で全て解説!

他に、契約者本人のみの年収では借り入れが難しいという場合は、夫婦で収入合算してペアローンを組むという方法もあります。共働きであれば選択肢の一つとなるでしょう。

ただし、ペアローンは将来、子育てなどでどちらか一方の収入がなくなるケースがあることなどを考慮に入れて考える必要があります。慎重に検討してください。

おすすめ記事>>住宅のペアローン、本当に組んでもいいか夫婦でしっかり確認を!

住宅ローンの審査がゆるいところはあるの?

銀行によって審査基準に違いがあるのは確かです。

一般的には大手都市銀行よりも地方銀行や信用金庫・JAバンク・ろうきんの方が審査に通りやすい傾向があります。ただし、自営業者や個人事業主であり、仕事でメインバンクにしている銀行の方が対応がいい可能性もあります。

また、フラット35は比較的、審査基準がゆるいと言われます。これは、フラット35は全国の銀行などの金融機関と住宅金融支援機構が提携して提供している住宅ローンなので、金融機関に損害が及ぶことがないためです。

しかし、2012年にフラット35の審査の甘さが会計検査院に指摘され、このことがニュースになりました。そうした経緯もあり、現在のフラット35は審査が強化され、事前審査は金融機関、本審査は住宅金融支援機構によって行われます。

事前審査・仮審査に落ちた場合はどうすればいいの?

事前審査・仮審査に落ちて、再度受けたいという場合は、以下の点に注意し、別の金融機関で申請を行ってください。

返済比率が原因だと考えられる場合

返済比率は自分で簡単に確認できます。年収の30%以下と考えると、年収600万円の人なら、「600万円×30%」で180万円までは融資の許容範囲内ということになります。繰り返しになりますが、安心して返せる額であることの方が重要です。

おすすめ記事>>【年収別】住宅ローン目安表!その予算で住めるエリアは?広さは?

返済比率を基準内に納めるには、前述した他のローンを返す、頭金を多く準備する、ペアローンを検討するという方法以外に、「購入候補物件の価格を下げる」という選択肢もあります。

最も単純な選択ですが、例えば、エリアを変更する、広さを変更する、新築ではなく中古にする、など買い方を変えれば、価格を下げ、借入額を少なくして、返済比率を30%以内にすることが可能になるはずです。

それ以外には返済期間を長くして、年間返済額を減らす方法もあります。しかし、返済期間を延ばすとその分、利息の負担額は増えてしまいます。また、完済年齢が何歳になるのかも考慮に入れて検討する必要があります。

個人信用情報が原因だと考えられる場合

個人信用情報において、返済・完済に関する情報は完済から5年間記載され、延滞に関する情報は延滞解消から1~5年間記載されます。3ヶ月以上滞納を続けたという「異動」情報も5年間残り続けます。

自己破産や個人再生など官報記載の事故情報がある場合は、事故から10年間、信用情報に記載され続けます。

クレジットカードやローンの契約、申し込み、取引の履歴などはクレジットヒストリー(クレヒス)と呼ばれます。何月何日にどの業者と契約をし、いくら借り入れ、指定期日にいくら返済したのかという状況が記載されています。

未入金や約定返済額のうち一部が入金された状況などはこのクレヒスを見ればわかります。クレヒスは各クレジットカード、ローンごとに、24ヶ月以内の記録が照会できます。そのため、クレヒスの内容が悪くて事前審査・仮審査に落ちた場合は、少なくとも24ヶ月間は期日を守って返済し続け、クレヒスを回復させる必要があります。

まとめ

事前審査・仮審査に落ちた場合、率直に言えば住宅ローンを借りようとしている人側に何かしらの原因があると言えます。

ただ、返済比率に無理があって審査が通らなかった場合は、気づけてよかったとも言えます。返済比率30%をオーバーしているということは、そもそも身の丈に合っていない住宅ローンを組もうとしているという可能性が高いからです。そのままローンを組んでいたら、返済に苦しむことになり、長い目で見て不幸な事態になっていた可能性が高いでしょう。

個人信用情報が原因で落ちたという場合も、頭金を貯める期間ができるし、この機会に貯金計画をしっかり立てて生活の改善を測る機会とも捉えられます。

住宅ローンの事前審査・仮審査に落ちるとすれば、まずはその理由を冷静に分析してみること、そして前向きにそれをクリアする方法を考えてみることが大切です。

コメント