これから中古マンションを購入しようと思っている、事前にローン情報を仕入れておきたい。

そんな、準備の良い方は失敗回避をすることが可能です。

なぜなら、中古マンションのローンは新築マンションと比較すると少しテクニックが必要なところがあるからです。

こちらの記事を読んで、ローンの手続きでつまずかないようにしましょう!

目次

・中古マンションのローンは特殊

中古マンションは新築のようにひとつの画一化した家ではなく、さまざまな個性があります。

というのも、「さまざまな年代にたてられている。」ということが一番の理由です。

年によっては、建築基準法も変わってくる。

年が経つにつれて、中古マンションの住人の考え方で、マンションの資産性が変化してくる。

年が変われば政策が変わり、税金に対する考えが変化していくる。

このように、中古マンションは、どんな中古マンションでも、どちらの銀行に持ち込んでも一様に基準が一緒であるということはありません。

ただし、これからお話しする3つのポイントを押さえておけば、スムーズにローンの手続きを進めることができるでしょう。

「注意点1」築年数による制限

銀行によっては、会計上のマンションの耐用年数47年を採用し、そこから逆算して返済年数を決める銀行があります。

例えば、築30年のマンションを購入する場合、「47年 – 30年 = 17年」と返済期間が非常に短くなってしまう銀行があります。

この記事では、どちらの銀行がダメか?というネガティブな記事を目的としてませんので、銀行名を伏せておきます。

後の記事でまとめて、オススメの銀行を紹介いたしますので安心してください。

ちなみに私たちは、管理と修繕さえしっかりしていれば築年数の古さは問題ではないと考えています。

「大人を自由にする住まい」を理念としている観点から、中古マンションを賢く購入することによって、経済的、空間的な不自由からの解放を目指しています。

なぜ、新築マンションより中古マンションの方が良いのか?

データと時代背景から見るとあきらかです。

こちらの「マンションは新築と中古どっち?データで検証し迷いがなくなる!」も参考にしてください。

マンションの耐用年数については「中古マンションは何年住める?「寿命と建て替え」3つのポイント」も参考にしてください。

「注意点2」容積率オーバーの中古マンション(見分け方 許容できるケース)

築古のマンション(例えば築40年前後を過ぎるくらい)は、ローンを組むことが困難な場合があります。

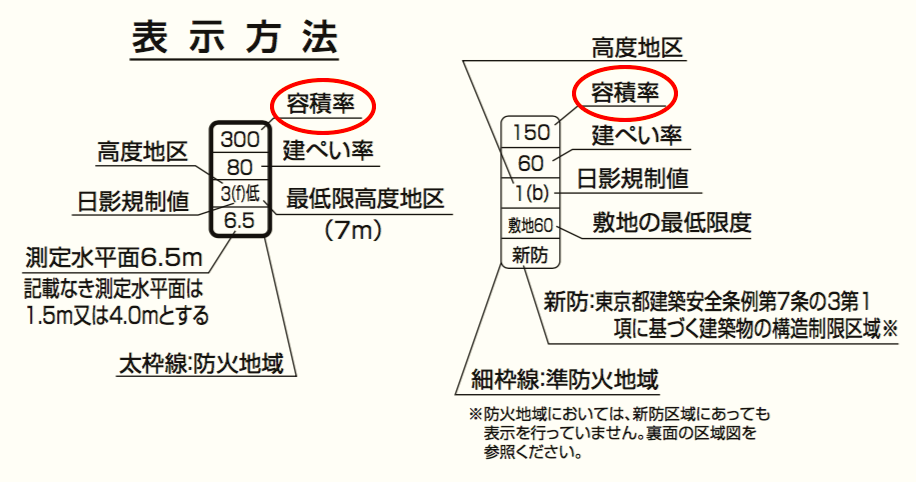

物件の調査を進めていくと、登記簿謄本上の敷地面積に対して、容積率が大幅にオーバーしている場合があります。

※容積率とは「そのマンションが建っている敷地面積に対して、どれくらいの大きさの建物を建てて良いですよ。」という割合。

例えば、こんな感じのマンションはいかがでしょう?

築年数:40年 敷地面積:200㎡ 建物延べ床面積:1,000㎡ 容積率:300%

この場合、本来建てても良い建物の延べ床面積は、「200㎡ × 300% = 600㎡」です。

ということは、「1,000㎡ – 600㎡ = 400㎡」も容積オーバーしていることになるのです。

昔の曖昧な延べ床面積の参入の仕方により、共用部分も延べ床面積に参入したということで、10-15%(100〜150㎡)の共用面積部分がオーバーしているならまだしも、400㎡もオーバーしているとさすがにローンは厳しくなります。

なぜ、これほど容積率がオーバーしてしまったのか?主に2つの要因が考えられます。

1 新しい道路の新設や、既存道路の拡張により、敷地を取られてしまった。

このような場合はきちんと銀行に説明できれば、審査基準として対応してもらえる可能性があります。

2 マンションの管理組合の意向により、敷地を切り売りしてしまった。

修繕費を賄うためか、何らかの理由により、本来あった敷地を第三者に売ってしまったということがあります。

このような場合は、ほぼローンの審査基準に該当することは不可能でしょう。

ただし、極々稀に地元の信用金庫ではOKという場合もありますので、物件を取り扱っている不動産会社にローンを扱える金融機関がないか確認しましょう。

いずれにしても、この2つの要因がある中古マンションはローンを組むのに一筋縄ではいきません。

通らない可能性が高いという前提でも、どうしても気に入った中古マンションであればトライしてみることは良いと思います。

できるだけ、このような容積率オーバーの中古マンションを避けたいという場合は、以下の方法で見分けることができます。

1 気になった中古マンションの登記簿謄本を入手し、延べ床面積と敷地面積を調べる。

2 インターネットで容積率を調べる。

例えば、東京都中野区にある中古マンションを調べたい場合は「中野区 用途地域」と検索をすると、下記PDFをダウンロードできるサイトが出てきます。

この地図から気になっている中古マンションがどこに位置しているのかを確認して、容積率を確認します。

容積率の確認は先ほどダウンロードした地図に下記数字が記されているので、下記の赤丸部分をチェックしてください。

もっとも簡単な調査方法は、「不動産屋に確認する」という当たり前のことなのですが、不動産屋によっては把握してない業者が結構いるのです。

そういった意味でも、最初に出会う会社に命運がかかっていたりもするのですが、自分自身でも理解しておけばより安心です。

「注意点3」減税ができるかのポイント

住宅ローン減税を使うことができる中古マンションのポイントをシンプルにまとめます。

・登記簿面積(床面積)が50平米以上

・築25年以内であること

・築26年以上は耐震適合証明書を取得できること

※耐震適合証明書とは

これらの基準を満たすと最大で400万円の控除を受けることができます。

ただし、多くの要因でこの金額は結構減ります。

すべての価格要因は「需要と供給」の自然の関係に成り立っているので、住宅ローン減税が使える物件はそれなりに高いし、使えない物件はそれなりに安いのです。

よって、トータルバランスとして住宅ローン減税に重きを置かない方がよいと考えています。

住宅ローン減税に左右されるよりも、自分にあった物件(予算、場所、広さ)を探すことに専念した方が得策です。

マンションの探し方に関しては「中古マンションの選び方、この7ポイントだけ守れば絶対に大丈夫!」も参考にしてください。

やっぱり住宅ローン減税を使いたい!という方は、住宅ローン減税についてこちらに更に詳しく記載していますので、「中古マンションの買い時がわかる「たった1つの真実」とは?」を参考にしてください。

・中古マンション購入にオススメの銀行

以上のことを考えて、中古マンションのローンとしてオススメの銀行と特徴をお伝えします。

都市銀行、地方銀行、それ以外の金融機関の各カテゴリーの中からオススメを1つずつ選出しました。

「みずほ銀行」

築年数縛り:とくにありません。

容積率縛り:全てがOKではありませんが、容積率オーバーになっている理由がやむをえない事情(道路新設のため等)の場合は審査基準の対象になります。

その他特徴:建物の物理的価値、耐用年数を最もよく理解している銀行かと思われます。キチンと管理・修繕されていて、コンプライアンス上(法令的に)問題のない物件であれば築年数について特に問われません。

ただし、個人の信用状況については他銀行より審査基準が厳しい傾向があります。

「中央労働金庫」

築年数縛り:とくにありません。

容積率縛り:全てがOKではありませんが、容積率オーバーになっている理由がやむをえない事情(道路新設のため等)の場合は審査基準にのります。

その他特徴:個人信用について許容力があります。例えば、過去にクレジットカードの支払い遅延等があっても、事前に告白することによって許容してくれることがあります。

ただし、返済最終年齢が75歳(他金融機関はほとんど80歳)ですので、年齢が高くなってからローンを組む場合は、返済期間が短くなりますので注意が必要です。

登記簿上の床面積が50㎡未満は審査対象外です。

「静岡銀行」

築年数縛り:築35年の中古マンションまでであれば、返済期間がMAX35年とることができます。それ以上の築年数が経っていれば、経過した年数分だけ返済期間が短くなります。

容積率縛り:全てがOKではありませんが、容積率オーバーになっている理由がやむをえない事情(道路新設のため等)の場合は審査基準にのります。

その他特徴:中古マンションとリノベーションへのローン開発に注力していますので、今後も期待できます。

また、中古マンションを購入する人は、リフォーム・リノベーションをする方も多くいらっしゃると思います。

リノベーションを考えている人はこちらの「リノベーションのローンを迷わず選ぶ方法とオススメ銀行5選」も参考にお願いします。

・金利についての考え方

あるあるお悩みですが、変動がお得なの?固定がお得なの?と迷いますよね。

自分の性格から考えて、変動にした方が良いのか?固定にした方が良いのか?を判断しましょう。

経済状況をウォッチすることが手間ではなく、金利が高くなる直前まで低い金利のメリットを享受したい人は変動金利にしましょう。

そのような手間をかけたくない。支払いは固定させて安心したい、という人は固定金利が良いかと思います。

金利が一番安い銀行で住宅ローンを組みたいという考えはもっともだと思います。

しかし、それを一番優先してしまうと、自分にあった中古マンションを購入できなくなってしまう可能性があります。

以下の優先順位の考え方をすれば、自分にあった中古マンションをブレずに購入できます。

1 物件探しの条件定めに徹する。

先ほども掲載しまいたが再度!「中古マンションの選び方、この7ポイントだけ守れば絶対に大丈夫!」も参考にしてください。

2 住宅ローン減税が使えた物件であればラッキー!そうでなければ住宅ローン減税が使えない分、物件価格が安くなっているのでラッキー!と考える。

3 築浅(約20年以内)の中古マンションであれば、どちらの銀行でも大丈夫なのでもっとも金利が低い銀行の住宅ローンを使う。

・健康なうちにローンを組みましょう

中古マンションを購入して住宅ローンを組む際には、団体信用生命保険という保険に加入します。

この保険に加入しておけば、所定の高度障害状態になった場合にローンを肩代わりしてくたり、もし自分が亡くなった時に借金帳消しになります。

残された家族にとっては、ローンがなくなり住む家も確保できるという、とてもありがたい保険です。

しかし、保険に加入するには健康でなければなりません。

年を取ってくればそれだけ病気になる確率が高くなり、団体信用生命保険に加入できなくなります。

つまり、住宅ローンを組むことが難しくなってくるのです。

住宅ローンは組める時に早く組んだ方が良いのです。

ただし、人それぞれ家を購入するベストなタイミングは違います。

こちらの「家を購入するベストな年齢は?」も参考にしてください。

まとめ

中古マンションのローンは新築のローンに比べてテクニックが必要です。

よって、あらかじめ金融機関が注意しているポイントをおさえておきましょう。

そのポイントを理解した上で、物件探しを行い、中古マンションのローンに強い銀行にローン申請すれば万全です。

コメント