ご訪問ありがとうございます。いえろは編集部です。

住宅ローンを借りるときは情報収集から始まり、金融機関による事前審査、本審査など一連の流れに沿って手続きを進めていきます。

そして、重要なのは、対象となる物件の購入申し込みや不動産売買契約といった物件購入に関するプロセスと連動して行う必要があるという点です。

今回はそうした住宅ローンに関する流れと期間について解説していきます。また、流れの中で注意すべき点や、万一、本審査に落ちた場合に備えて考えておくべきことなどについてもお伝えします。

目次

【1】住宅ローンの融資実行までの流れは物件購入のプロセスと一緒に把握する

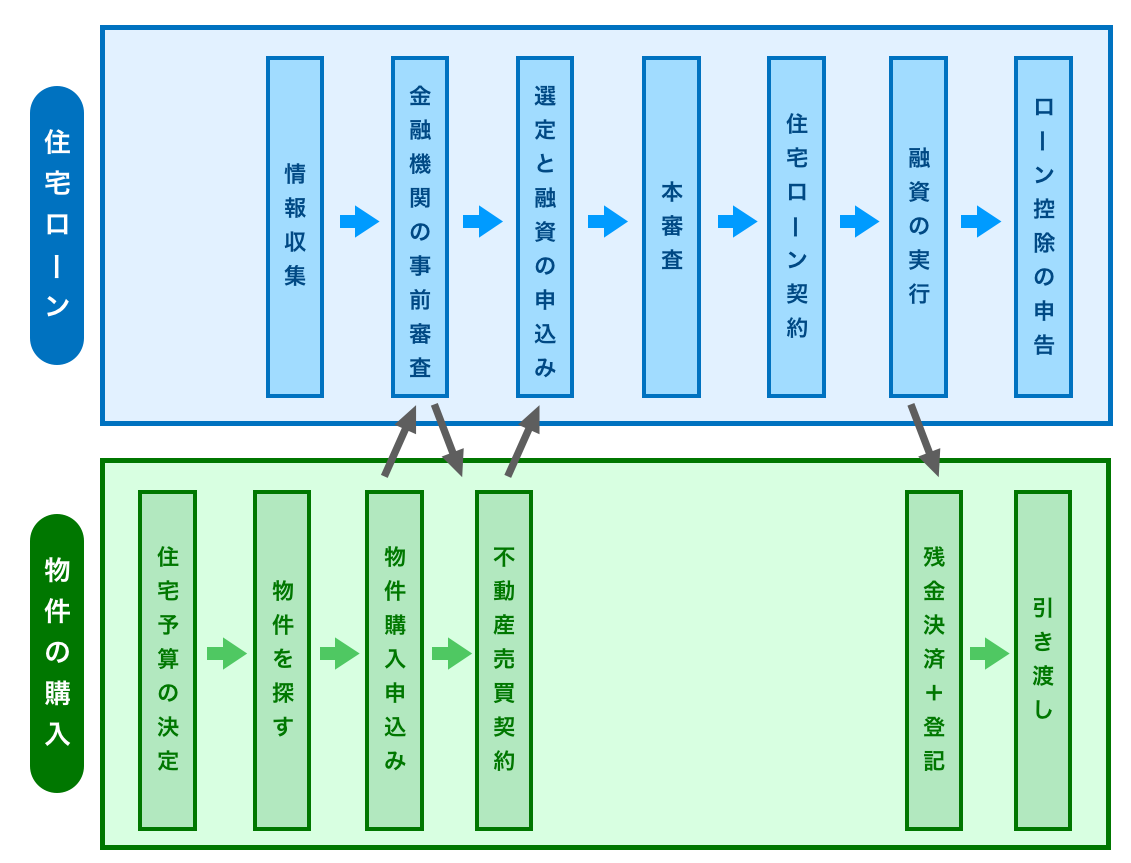

住宅ローンの手続きの流れは、物件購入の流れと連動して進んでいきます。そこで両者の関係を図にまとめました。

最初に出てきたこの図ですが、この中でとくにしっかりと押さえておかなければならないのは、「金融機関の事前審査」から「融資の実行」までのプロセスです。詳しく説明します。

1-1.物件の購入申し込みとともに住宅ローンの事前審査を行う

購入する物件を決めたら、物件購入の申し込みをし、さらに銀行(金融機関)への事前審査(仮審査)に申し込みます。

事前審査は、対象となる銀行から住宅ローンを借りられそうかどうかを確認しておく作業です。事前審査に通れば住宅ローンを借りられる見通しがついたということで、不動産売買契約へと進むことができます。

事前審査は最近では銀行のWebサイトを通じて申し込みできるところが増えているので、早ければ即日で結果が出ることもあります。通常は3、4日、長い場合は1週間程度かかるでしょう。

おすすめ記事>>住宅ローン事前審査・仮審査とは?落ちる理由や対処法-2019

1-2.売買契約締結後はすぐに住宅ローンの本審査へ

事前審査でOKが出れば不動産売買契約締結へと進みます。またこのとき重要事項説明書に基づく説明があり、手付金を支払います。重要事項説明書と手付金については別項で説明します。

次は銀行に対する正式な融資申し込みです。ローンの借入額・期間・金利タイプなどを選定します。それを受け、銀行は本審査に入ります。

本審査の結果が出るまでには通常1週間程度かかります。ただ、銀行によって期間は異なり、長いと2~3週間待つこともあります。

おすすめ記事>>住宅ローン本審査とは?事前との違い・落ちる理由や対処法-2019

1-3.本審査に通過したらいよいよ住宅ローン契約

本審査に通り住宅ローン契約を結べば、これをもって正式に融資の手続きは終了し、あとは融資が実行されるのを待つだけとなります。

住宅ローン契約は正式には「金銭消費貸借契約」と言います。契約時には返済期間や金利について今一度しっかりと確認しておきましょう。またほとんどの場合、物件を担保とすることになるため、住宅ローン契約時に、抵当権の設定をする「抵当権設定契約」も同時に締結します。

おすすめ記事>>住宅ローン必要書類はいくつ?事前審査・本審査の違いを銀行別に紹介

新築マンションなど物件がまだ完成していない場合は、引き渡しの1~2ヶ月程度前に住宅ローン契約を結ぶのが一般的です。一方、完成している新築物件や中古物件では売買契約から引き渡しまでの期間が2週間~1ヶ月など短くなることが多いので、その間に住宅ローン契約を済ませておくようスケジュールを調整します。

1-4.借入金の支払いは物件の残金決済時に行われる

融資は通常、物件の残金決済(物件購入価格から手付金を差し引いたお金の支払い)の直前に実行されます。すなわち、融資実行、残金決済+登記、物件の引き渡しは、同日に行われるということです。

融資実行日には決済場所(通常は銀行)に売主、買主、不動産会社の担当者、銀行指定の司法書士などが集まって手続きをします。本人確認や登記関連の必要書類が揃っているかの確認をし、その後、振込処理が行われます。これで残金決済となり、その後、司法書士が法務局で所有権移転登記と抵当権設定登記を行います。

以上が終わると鍵が渡されて物件の引き渡しとなり、取引終了です。あとはいつでも入居することができます。

1-5.確定申告で住宅ローン控除を受けることを忘れずに

住宅ローン控除は、毎年住宅ローン残高の1%を所得税から控除してくれる制度で、10年間、最大400万円の控除を受けられます。住宅ローン控除を利用する場合は、入居の翌年のみ確定申告が必要なので、忘れずに申告しましょう。

おすすめ記事>>【2019】住宅ローン控除(減税)を年収・借入額別に簡単解説!

おすすめ記事>>【買う前必読】中古マンションの住宅ローン控除に縛られない買い方

【2】住宅ローンの本審査が通らなかったら?

上でご紹介した住宅ローンを利用する流れは、すべて順調に進んだ場合のものです。人によっては銀行の本審査に通らず、ローンを組めないこともあります。

大きく分けると、個人信用情報、借入金額、健康状態、年齢、勤続年数などがあります。

おすすめ記事>>住宅ローンに通らない3大理由と対応策2019-銀行が見るのはコレ

なかでも、本審査の前の事前審査の段階ですぐにはじかれてしまうという場合は、個人信用情報に長期間支払いの延滞や自己破産の記録が残っている可能性があります。また、住宅ローン完済時の年齢が高い(完済時年齢の上限はおおむね80歳未満)、勤続年数が短い(必要な勤続年数はおおむね1~3年)、借入額が年収に対して高い(銀行が設定する返済比率の条件を満たしていない)、非正規雇用であるといった要因も考えられます。

本審査で落とされてしまうケースについてです。代表的な要因として挙げられるのは、本人の健康状態に問題があって団体信用生命保険(団信)に加入できなかった場合です。団信は住宅ローンを組む際に加入が必要とされるのが一般的で、その審査では過去3年間の病気による入院の有無などが問題とされます。団信がネックとなった場合は、保険会社を変える、審査基準が緩いワイド団体信用生命保険に申し込む、団信加入が任意のフラット35でローンを組むなどの方法を考える必要があるでしょう。

おすすめ記事>>団信の告知内容の解説と告知義務違反の具体的リスク

他には税金の未納・滞納があった場合、事前審査の際に提出した情報に虚偽が認められた場合、購入しようとしている物件が違法建築であったり担保価値がないと判断されたりした場合も、本審査で落とされる可能性が高くなります。

本審査に落ちてしまったときは、要因を取り除くか、時期を待つなどの対策を考えましょう。金融機関、生命保険会社、物件を変えることで活路が開けることもあります。

また、それとは別に気をつけなければならないのが、上で少し触れた「手付金」です。手付金は売買契約時に一部先払いで支払う代金のことで、いわば契約成立の証拠金のようなもの。頭金とは異なります。販売価格の5~10%を用意するのが相場です。

おすすめ記事>>住宅ローン頭金の全国データと金額を決めるコツ/貯めるvs購入

この手付金は「住宅ローン特約」を付けていないと、本審査を通過できず売買契約を解約するときに返ってこない可能性があります。逆に言えば、住宅ローン特約を設定しておけば、本審査に通らなくても売買契約を無条件に解約できます。

住宅ローン特約については、売買契約を締結する前に確認する「重要事項説明書」に記載されているのが通例です。例えば「融資の承認が得られないとき、買主は本契約を解除することができる」といった文言でその内容が示されています。

しかし、ごくまれに住宅ローン特約について記載されていない重要事項説明書もあるので注意が必要です。本審査に落ちて売買契約を解約せざるを得なくなったとき、手付金が返ってこなくなるようなことがないよう、重要事項説明書の内容をしっかりと確認しておきましょう。

まとめ

住宅ローンを利用するときは、物件購入に関するプロセスと併せて、どのような流れで手続きを進めていくのかをしっかりと把握しておかなくてはなりません。その流れに沿って、慌てることなくスケジュールをこなしていきましょう。

またローンを組むための住宅予算とローンの金利タイプをどのようにして決めるのかですが、住宅予算(物件の購入価格)に迷ったときは、「返済比率」を目安に考えるのが基本です。

返済比率とは年収に対する年間の返済額の割合のことです。この返済比率を20~25%に設定すれば、家計にさほど負担をかけず、余裕を持って住宅ローンを返済していくことができます。返済比率について詳しくは【マンション購入】年収300万~1000万が買っていい本当の価格をご覧ください。

また金利タイプは、個人の性格によって選ぶタイプが変わります。その理由を知りたい方は、住宅ローンは固定金利一択?性格によって金利タイプを選ぶべき理由と視野が狭くなると変動金利で住宅ローンを組みたくなる話を読んでみてください。

そして万一、本審査に落ちてしまったときのことも考えて、売買契約書に住宅ローン特約が設定されているかどうかを確認してください。手付金が戻ってくるかどうかを左右する重要なポイントとなるので、とくに注意しておくべきです。

コメント