ご訪問ありがとうございます。いえろは編集部です。

住宅ローンを組むときは、年齢や年収の他に「勤続年数」も審査の対象となります。勤続年数が短ければ不利になり、長ければ有利となるのが一般的です。

しかし一方で、勤続年数が短くても審査に通るケースもあります。勤続年数がネックになるときとならないとき、その違いは、グループ会社、同業界内のステップアップや年収アップ、また士業などの場合です。

また、勤続年数がハンデとなって審査に落ちたときの対処方法もまとめています。落ちる前にできる方法もあるため、事前にチェックしておきましょう。

おすすめ記事>>住宅ローン事前審査・仮審査とは?落ちる理由や対処法-2019

おすすめ記事>>住宅ローン本審査とは?事前との違い・落ちる理由や対処法-2019

目次

【1】住宅ローンに対して勤続年数を考慮する金融機関は95.9%

各金融機関の住宅ローンに関するWebページを見ると、住宅ローンの審査項目の一つに「勤続年数」があります。

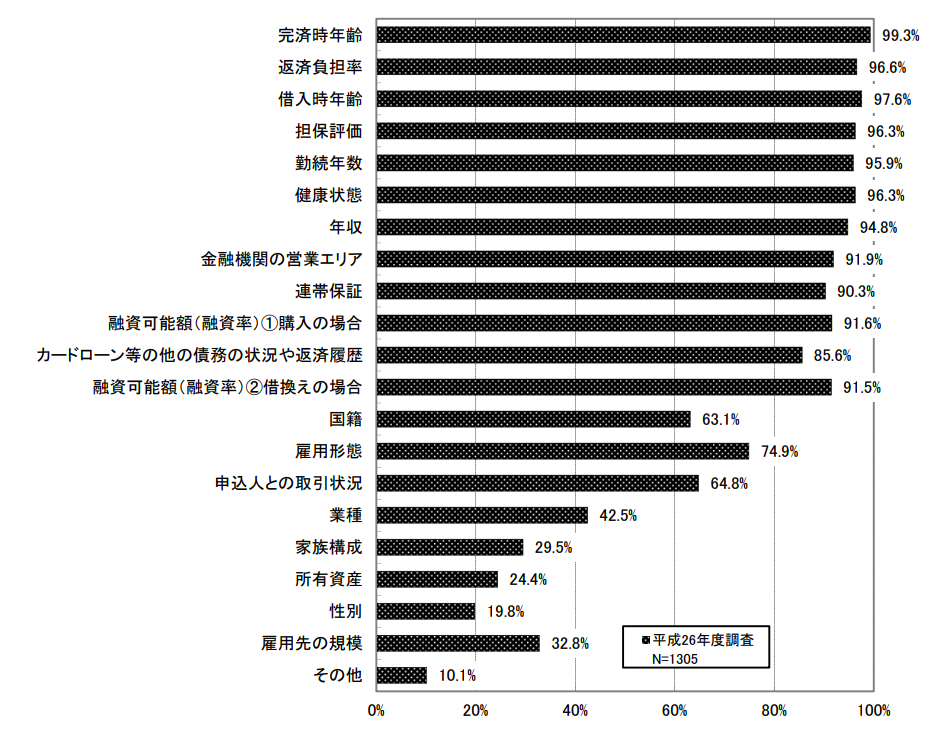

また、国土交通省・住宅局が公開している「平成26年度 民間住宅ローンの実態に関する調査 結果報告書」によると、国内の1305(回答数)の金融機関のうち、「融資を行う際に考慮する項目」の一つに「勤続年数」を挙げている割合は95.9%となっています。

※画像引用元:国土交通省「平成26年度 民間住宅ローンの実態に関する調査 結果報告書」より

これは1位「完済時年齢(99.3%)」、2位「借入時年齢(97.6%)」、3位「返済負担率(96.6%)」、4位「担保評価(96.3%)」、5位「健康状態(96.3%)」に次ぐ、上位から数えて6位という結果であり、7位には「年収(94.8%)」が続いています。

また同調査によれば、勤続年数に関する具体的な内容として最も多かったのは「1年以上(681)」で、以下「3年以上(376)」、「その他(156)」、「2年以上(120)」と続いています。

以上からわかるのは、簡単にいえば「勤続年数が短いと住宅ローンが組みづらい」ということです。最低でも1年以上、できれば3年以上は同じ会社に勤務していないと、住宅ローンの審査に通るのは難しい可能性があります。

金融機関が最も気にするのは貸し倒れリスクです。そして基本的に契約希望者の勤続年数が長いほど収入が安定していると判断します。

新卒や中途で入社したばかりの人に比べると、勤続年数が長い人はこれまで継続的に安定した収入を得ている実績があり、今後も長く勤務することで年収アップが期待できる、といった考えをベースにして審査でプラス評価をします。

とはいえ、金融機関も勤続年数の長さだけを審査基準にしているわけではありません。他の条件が良好であれば総合的な判断によって審査に通るケースもあります。また仮に勤続年数が問題となって審査に落ちても、適切な対策を講じれば別の金融機関の審査には通ることができるかもしれません。以下、詳しく見ていきましょう。

-

【2】勤続年数が短くても住宅ローンが組めるケース

たとえ勤続年数が短くても、次のようなケースでは審査をクリアできる可能性があります。自分がどれかに当てはまるなら、審査を受ける際にその点を金融機関にアピールしてみるのも一つの方法でしょう。

2-1.グループ会社への転職

転職という形ではあっても、同じグループ内の会社や関連会社に勤務先が変わった場合、金融機関によっては、同一の会社に勤続しているのと同等とみなされることがあります。

ただし条件として、前の勤務先と現在の勤務先の会社規模が同等またはそれ以上で、収入も変わらないかアップしている必要があります。転職した会社が子会社などで前より規模が小さくなっていて、収入もダウンした場合は、良い評価を受けるのは難しいでしょう。

2-2.同業界・年収アップの転職

同業界への転職など職務経歴に関連性があり、さらに年収がアップしているという場合もプラス評価につながる可能性があります。

とくに技術者の場合などは、転職することでキャリアアップし、年収が増えることが少なくありません。

数度転職をしていたとしても、転職エージェントなどを利用した転職によってそのたびに年収が増えているのであれば、むしろポジティブな転職と評価できます。

金融機関の考え方や捉え方にもよりますが、転職がキャリアアップ、ステップアップであることが認められれば、これまでの職歴をトータルで見て判断してもらうことが期待できます。

2-3.士業など

弁護士、税理士、司法書士、公認会計士などの士業の場合も、キャリアを積みながら転職することで年収が上がっていくことが少なくありません。

例えば数年間の経験を経て、現在はある程度規模の大きな弁護士事務所に就職している、あるいは正社員の企業内弁護士として勤務しているといった事例であれば、現在の勤続年数自体はさほど問題とされないかもしれません。

ただし、士業で注意したいのは独立したケースです。この場合、現在の仕事の状況や今後安定した収入が見込めるのかといった点を厳しく審査されるのが一般的です。弁護士や税理士のような社会的に重要とされる職業でも、金融機関による審査ではむしろ一般のサラリーマンよりも収入が安定しづらい職業とみなされるケースが多い傾向があるので要注意です。

おすすめ記事>>フリーランスの住宅ローンは年収別の適正予算と社会的信用で通そう!

【3】もしも審査に落ちてしまった場合の対処方法

勤続年数が短い人が住宅ローンの審査に落ちてしまったときはどうすればいいのか、その対処方法についても知っておきましょう。

理由が思いつかないという方は、住宅ローンに通らない3大理由と対応策2019-銀行が見るのはコレをご確認ください。

3-1.フラット35の利用

フラット35は住宅金融支援機構が民間金融機関と提携して提供している住宅ローンです。その審査には勤続年数の要件はありません。

固定金利のみ選択可能で、年収基準については民間ローンに比べてやや厳しめといった特徴はありますが、就職・転職して間もない人、さらには契約社員・派遣社員・パートの人でも申し込み可能です。

3-2.勤続年数の合算の相談

グループ会社への転職、同業界・同職種への転職、キャリアアップを目指した転職などを果たしている場合は、前職の勤続年数と合算することができないか金融機関のローン担当者に相談してみましょう。

例えば前職での勤続年数が10年、同業界の同職種に転職して1年だったとすると、合算して勤続年数11年としてもらえれば審査に非常に有利になります。その際は年収が上がっていることを示す給与明細書などの提出が求められることもあります。

3-3.職歴書を書き直す

申し込みの際に提出する職歴書(職務経歴書)の書き方にも注意したいところです。

職歴書はとくにフォーマットが決まっているわけではないので、同業界や同職種で転職していることやキャリアアップのための転職であることがわかるような構成にしておきましょう。

社名、事業内容・業務内容、雇用形態、転職理由、年収などを書く欄を設けるようにするといいでしょう。

3-4.少し時期を待つ

就職や転職して間もない場合は少し時期を待つ、というのも悪くない選択です。

とくに入社してまだ1年以内という場合なら、1年が過ぎるまで待つだけでも可能性は大きく広がります。1年経っていればその会社での年収も正確にわかるので、金融機関側も判断しやすくなります。

この期間に、住みたいエリアや住まいに使っていい予算や今後の人生の貯蓄計画をしっかり作ることで、今後の人生の土台をしっかり作ることができます。

おすすめ記事>>【マンション購入】年収300万~1000万が買っていい本当の価格

おすすめ記事>>住宅ローン返済額の全国平均と年収別早見表からわかる賢い考え方

3-5.勤続年数以外の理由の可能性

勤続年数が少ないことと同時に、他の条件も問題となって審査に通らなくなっている可能性もあります。例えば【1】で挙がっている完済時年齢、借入時年齢、返済負担率、担保評価、健康状態などに問題はないか、今一度精査してみてみましょう。

【4】転職により住宅ローンの条件は変わる?

勤続年数だけではなく、転職しているという事実自体で住宅ローンを借りるときの条件が変わることがあるのか気にされる方も多いと思います。

まず、転職者だからといって住宅ローンの金利が変わることはありません。これはもともと、基本的に住宅ローンは金利を上げて審査に通すというやり方をしていないからです。

例えばビジネスローンなどは最初から金利が「6~14.5%」などと設定されていて、借りる人の条件次第で金利が安くなったり高くなったりします。しかし住宅ローンの場合、金利は金融機関ごとに一律で、「審査を通す代わりに金利を高くします」といったことは行われません。

また、変動金利や固定金利などの金利種類について制限が設けられることもありません。

制限があるとすれば、借入額と返済期間について条件を出されるケースが考えられます。

転職者で「安定した継続的な収入」に不安要素があるとみなされると、その分、借りられる金額が少なくなり、返済期間が短くなる可能性があるということです。例えば、「借入金額3500万円を30年返済で」という希望を出しても、「借入金額3000万円を25年返済なら」という条件で融資が下りるといった具合です。

こうした場合、月々の支払額が増えてしまうので、頭金を用意できるなら多めに支払うようにして対応するのがベターです。

また、収入合算やペアローンを検討される場合は、二人ともが限界まで借りるのではなく、余裕をもって片方は50%程度までの年収を想定して借り入れるようにしましょう。

おすすめ記事>>住宅のペアローン、本当に組んでもいいか夫婦でしっかり確認を!

まとめ

勤続年数が短いと住宅ローンを借りるときにハンデとなるのは事実です。

しかし、融資が下りて契約をしたあとならば大きな問題とはされていません。住宅ローンの利用を考えていて、今後、転職する予定があるのなら、転職するよりも前に住宅ローンを組んでおくというのも賢明なやり方です。

あるいは、同じ転職をするにしても、同業界などでのキャリアアップ転職をすることを意識しておいた方がいいでしょう。

おすすめ記事>>住宅ローンの転職はいつから?リスクやローンに通るケースも解説

また勤続年数がネックとなって審査に落ちたという場合は、ここでご紹介したような対処方法を試してみてください。金融機関が変われば条件も変わるので、何度かトライしてみることをおすすめします。

コメント